Обратный расчет процентов

Обратный крединый калькулятор. Какая процентная ставка по кредиту если известен размер платежа

Обратный кредитный калькулятор позволяет рассчитать ставку по микрозайму или кредиту если кредитный менеджер сообщает Вам только размер периодического платежа по займу или кредиту. С такой ситуацией чаще всего сталкиваются клиенты микрофинансовых организаций при обращении за микрозаймом.

Из-за того, что ставки по микрозаймам наличными во много раз выше ставок по банковским кредитам, встречаются ставки 100%, 200% и даже более 1000% годовых, кредитный менеджер, дабы не испугать реальными ставками заемщика, не сообщает ее, а называет лишь размер периодического платежа.

Для смягчения психологического шока клиента от ставок по предлагаемым займам микрофинансовые организации также практикуют более частые, чем по банковским кредитам, платежи. Микрозаймы чаще всего предлагаются с погашением один раз в две недели или даже один раз в неделю.

Банковские сотрудники также не всегда сообщают размер ставки по кредиту на этапе общения с клиентом - это сложившаяся маркетинговая практика.

Настоящий обратныый кредитный калькулятор позволит сразу узнать то, что пытаются скрыть от Вас кредитные менеджеры и узнать реальную ставку по микрозайму или кредиту, что позволит заемщику принять осознанное решение при получении займа или кредита.

Калькулятор предназначен для расчета ставки по займу или кредиту с аннуитетным способом погашения, когда заемщик делает равные по величине платежи один раз в неделю или один раз в две недели или один раз в месяц.

Принимается, что заемщик получает сумму кредита или займа единовременно наличными или перечислением на пластиковую карту, процентная ставка по кредиту неизменна на все время дейтсвия кредитного договора, по кредиту или займу нет дополнительных комиссий или страховаых платежей.

Обратите внимание, что ставка, рассчитанная настоящим обратным калькулятором приближенная и может несущественно отличаться от фактической ставки по договору из-за различия в способах расчета аннуитета кредитором (банком или МФО).

Точную ставку Вы сможете узнать у менеджера до подписания договора займа или кредитного договора. Банки и МФО обязаны раскрывать клиенту существенные условия договора до его подписания. Годовая процентная ставка является существенным условием займа и кредита.

Внимание! Никогда не подписывайте договор полностью не ознакомившись с условиями займа.

Для расчета платежей по другим видам кредитов физическим лицам: потребительский с комиссией и/или со страховкой, автокредит со страхованием залога, ипотека со страхованием залога и здоровья заемщика воспользуйтесь другими кредитными калькуляторами.

Для расчета кредитов предпринимателям и юридическим лицам воспользуйтесь калькулятором кредит для бизнеса.

Процент по эквайрингу: от чего зависит комиссия

Коммерческие предприятия, использующие форму безналичных расчетов с покупателями товаров и услуг, заключают договор о торговом эквайринге с банком. За предоставление такой услуги кредитная организация берет комиссию в определенном размере. Тарифы и проценты за эквайринг отличаются не только в разных банках, но и в различных странах. И если второе бизнесменам остается принимать как данность, то подобрать эквайера с более выгодными условиями вполне реально.

Выбор банка для подключения эквайринга

Сегодня огромное количество кредитных организаций предлагает эквайринговые услуги, обещая клиентам самые лояльные условия. Но не все предложения действительно такие привлекательные на практике, как в рекламе. Однако есть несколько критериев, помогающих найти банк для выгодного сотрудничества:

- Требования к обороту — предпочтение следует отдавать тем организациям, где ставка ниже и не обусловлена обязательным крупным ежемесячным оборотом.

- Условия предоставления оборудования — нужно уточнить заранее, продает банк терминалы или сдает в аренду и можно ли использовать сторонние устройства.

- Способ перечисления денег — нередко за перевод средств на р/с в другой организации берется комиссия, но есть банки, позволяющие это сделать без снятия процентов.

- Оперативность операций — удобнее работать с эквайером, который переводит деньги на счет магазина в день фактической оплаты покупки.

- Партнерские платежные системы — магазинам, работающим в РФ, необходима поддержка карточек Visa, MasterCard и МИР.

- Тарифы на РКО — в банках, где на эквайринг начисляется высокий процент, бывает бесплатное обслуживание счета. И наоборот – сниженный тариф часто компенсируется дорогим РКО.

- Стоимость техобслуживания – обычно определяется в индивидуальном порядке и зависит от ряда факторов: количества терминалов, оборота компании, моделей аппаратуры и территориальной удаленности торговой точки.

- Оперативность установки оборудования — серьезные кредитные организации обеспечивают клиента POS-терминалами в течение одной-двух недель максимум.

- Возможность обучения персонала — крайне желательно, чтобы в договор об эквайринге был включен пункт о бесплатном обучении сотрудников обращению с кассовыми устройствами.

Какие именно из перечисленных критериев наиболее актуальны и приоритетны для предпринимателя, зависит от характера конкретного бизнеса. Например, для ИП или ООО со скромными доходами будут важны требования к обороту. Крупным же компаниям, которых не беспокоит каждый процент по тарифу, стоит обратить внимание прежде всего на банки, обеспечивающие максимальную оперативность перевода денег на р/с и сервисного обслуживания.

Возможность снижения ставки в торговом эквайринге

По вполне понятным причинам бизнесмены заинтересованы платить минимальный процент за эквайринг, тем более что существующие в РФ тарифы не самым выгодным образом выглядят на фоне многих зарубежных. Однако финансовым организациям также нужно на чем-то зарабатывать. Реально снизить комиссию можно в банках, где ставка определяется оборотом. Чем он будет выше у компании, тем меньше станет процент. Если же он изначально минимальный, то есть большая доля вероятности, что дорогим окажется обслуживание.

Из чего складывается стоимость эквайринга?

Непосредственно подключение услуги кредитно-финансовые организации выполняют в большинстве случаев безвозмездно. Некоторые банки при этом предоставляют терминалы для приема карт в бесплатную аренду. Такие условия особенно выгодны для небольших развивающихся торговых предприятий. Также есть возможность купить оборудование, сделав разовый платеж. Стоимость эквайринга в процессе его использования складывается из затрат на РКО, оборудование и комиссионные.

От чего зависит комиссия?

Если оплата по карточкам потребителям не стоит ничего, то торговое предприятие отчисляет эквайеру определенный процент от суммы покупки за каждую транзакцию. Эта комиссия складывается из следующих факторов:

- взаиморасположение банков-участников эквайринга;

- профиль коммерческого предприятия;

- тип пластиковой карточки покупателя;

- тарифы банка-эквайера;

- оборот компании-клиента;

- комиссия платежной системы.

Когда финансовые операции производятся между банками, расположенными в одной стране, процент на эквайринг будет меньше, чем в случае перевода денег за рубеж. Также повышается комиссия при онлайн-платежах по сравнению с оплатой через терминал. У продовольственных магазинов процент ниже, чем у торгующих, к примеру, бытовой техникой, поскольку у вторых больше вероятность возврата товара, а значит и лишних операций по переводу средств.

Тип банковских карточек клиентов влияет на комиссию непосредственным образом – чем выше статус «пластика», тем больше и процент. Наиболее затратными для эквайера считаются премиальные карты с персональными условиями, а кредитные дороже дебетовых. Что касается комиссии платежных систем, то она фиксирована, зависит от количества операций, проведенных за определенный период, и может взиматься как с банка-эквайера, так и с эмитента.

Свои комиссионные каждый эквайер устанавливает по своему усмотрению. Зависимость процента от оборота компании-клиента — прямая, базовые ее цифры указываются в договоре, а впоследствии корректируются по мере отклонения от изначально предполагаемых величин.

Калькулятор инвестора для расчета инвестиций онлайн

ЛУКОЙЛ в мире

АзербайджанБеларусьБельгияБолгарияГанаГрузияЕгипетИракИспанияИталияКазахстанКамерунЛюксембургМакедонияМексикаМолдоваНигерияНидерландыНорвегияРоссияРумынияСербияСШАТурцияУзбекистанУкраинаФинляндияХорватияЧерногория

Группа ЛУКОЙЛ

«ЛУКОЙЛ Ейвиейшън Булгария» ЕООД«ЛУКОЙЛ Нефтохим Бургас» АДЗАО «ЛУКОЙЛ-Азербайджан»ИООО «ЛУКОЙЛ Белоруссия»ЛУКОИЛ МАКЕДОНИЙА ДООЕЛ СкопьеЛУКОИЛ Сербия АД БелградООО «ЛУКОЙЛ ЛУБРИКАНТС УКРАИНА»ООО «ЛУКОЙЛ-КГПЗ»ООО «ЛУКОЙЛ-ПЕРМЬ»LUKOIL Lubricants (China) Co., LtdАО «ЛУКОЙЛ-Черноморье»АО «ТЗК-Архангельск»АО Морское агенство НовоторикИ.К.С. ЛУКОЙЛ-Молдова СРЛИсаб С.р.л.Литаско САЛУКОЙЛ Интернэшнл Апстрим Вест ИнкЛУКОЙЛ Италия С.р.л.ЛУКОЙЛ Кроатиа Лтд.ЛУКОЙЛ Лубрикантс Ист Юроп С.Р.Л.ЛУКОЙЛ Лубрикантс ЮропЛУКОЙЛ Мид-ИстЛУКОЙЛ Монтенэгро лимитед лайабилити компани ПодгорицаЛУКОЙЛ Романия С.Р.Л.ЛУКОЙЛ Эккаунтинг энд Файнэнс Юроп с.р.о.ЛУКОЙЛ-МаринБункерОбразовательное частное учреждение дополнительного профессионального образования «Корпоративный учебный центр»ООО "ЛУКОЙЛ Норт Америка"ООО «АЭРО-НЕФТО»ООО «ЛИКАРД»ООО «Линк»ООО «ЛЛК-Интернешнл»ООО «ЛУКОЙЛ-Астраханьэнерго»ООО «ЛУКОЙЛ-АЭРО»ООО «ЛУКОЙЛ-АЭРО-Восток»ООО «ЛУКОЙЛ-АЭРО-Челябинск»ООО «ЛУКОЙЛ-БУЛГАРИЯ» ЕООДООО «ЛУКОЙЛ-Волгограднефтепереработка»ООО «ЛУКОЙЛ-Волгоградэнерго»ООО «ЛУКОЙЛ-Западная Сибирь»ООО «ЛУКОЙЛ-Инжиниринг»ООО «ЛУКОЙЛ-КМН»ООО «ЛУКОЙЛ-Коми»ООО «ЛУКОЙЛ-Кубаньэнерго»ООО «ЛУКОЙЛ-Нижегороднефтеоргсинтез»ООО «ЛУКОЙЛ-Нижневолжскнефть»ООО «ЛУКОЙЛ-Пермнефтеоргсинтез»ООО «ЛУКОЙЛ-Резервнефтепродукт-Трейдинг»ООО «ЛУКОЙЛ-Ростовэнерго»ООО «ЛУКОЙЛ-Северо-Западнефтепродукт»ООО «ЛУКОЙЛ-Ставропольэнерго»ООО «ЛУКОЙЛ-Транс»ООО «ЛУКОЙЛ-Узбекистан Оперейтинг Компани»ООО «ЛУКОЙЛ-Уралнефтепродукт»ООО «ЛУКОЙЛ-Ухтанефтепереработка»ООО «ЛУКОЙЛ-Центрнефтепродукт»ООО «ЛУКОЙЛ-ЦУР»ООО «ЛУКОЙЛ-Экоэнерго»ООО «ЛУКОЙЛ-Энергоинжиниринг»ООО «ЛУКОЙЛ-ЭНЕРГОСЕРВИС»ООО «ЛУКОЙЛ-ЭНЕРГОСЕТИ»ООО «ЛУКОЙЛ-Югнефтепродукт»ООО «РИТЭК»ООО «Саратоворгсинтез»ООО «Ставролен»ООО ЛУКОЙЛ ЛУБРИКАНТС АФРИКАПетротел-ЛУКОЙЛ С.A.ТОО «ЛУКОЙЛ Лубрикантс Центральная Азия»

Поиск

рассчитать ипотеку, 🏢 расчет ипотечного кредита в банке на квартиру

Чтобы рассчитать сумму кредита, ежемесячные платежи, общую стоимость займа и другие важные параметры, используйте банковский ипотечный калькулятор агентства «Этажи». Заполните основные поля, и система подберет рекомендованные программы за 1-2 секунды.

На какую недвижимость можно взять ипотеку

- Новостройки — квартиры в новых ЖК: их часто продают с чистовой или предчистовой отделкой, радиаторами с терморегуляторами, разводкой кабеля электроэнергии

- Вторичная недвижимость — квартиры от собственников: их чаще всего продают с качественным косметическим или капитальным ремонтом, мебелью и бытовой техникой

- Частные дома и коттеджи: они часто расположены на окраине в Тюмени или за его пределами, отличаются качественной внутренней отделкой, расположены на большом приусадебном участке

- Земельные участки — их продают с подведенными коммуникациями или без, за пределами города или в черте города, для постройки дома или дачи

- Дачи — их часто продают со встроенной мебелью и старой бытовой техникой, с возможностью прописки и без

Почему стоит взять ипотеку на жилье через агентство «Этажи»

Снижаем переплату. Процентная ставка при оформлении через нас ниже, чем при получении займа напрямую, потому что наше агентство — партнер коммерческих банков Тюмени. Узнайте точную экономию — проведите расчет ипотеки в банке на калькуляторе.

Используем государственные дотации. Если у вас не хватает денег на первоначальный взнос, предложим использовать разные формы государственной поддержки. Например, оформим материнский капитал или поможем получить военную ипотеку.

Оказываем комплексную поддержку. Помогаем рассчитать ипотеку на квартиру, оформить пакет документов и получить деньги. Рекомендуем безопасную систему расчетов по сделке. Помогаем вступить в право собственности на новое имущество и предлагаем сразу застраховать его.

Повышаем шанс одобрения. Правильно заполняем заявку и отправляем ее в несколько банков. Поэтому шанс одобрения на 25% выше, чем при самостоятельной подаче документов. Если вы работаете и имеете хорошую кредитную историю, вам одобрят займ.

Как оформить ипотеку через агентство «Этажи»

| Самому на сайте | Через ипотечного брокера |

|

|

Чтобы рассчитать ипотечный кредит, используйте наш процентный калькулятор ипотечного кредитования.

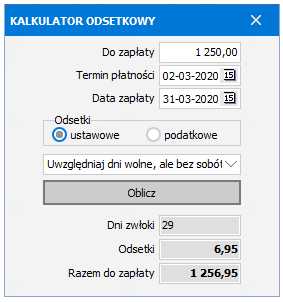

Калькулятор процентов - Инструкция по эксплуатации R2księga

Калькулятор процентов  Программа имеет встроенный калькулятор процентов для расчета суммы установленных законом или налоговых процентов по любому обязательству.

Программа имеет встроенный калькулятор процентов для расчета суммы установленных законом или налоговых процентов по любому обязательству.

После запуска калькулятора командой из главного меню Windows - Калькулятор процентов определяем:

-

К оплате - сумма к оплате

-

Дата платежа - дата платежа, т.е. до которого должна быть оплачена введенная выше сумма

-

Дата платежа - Дата платежа

-

Проценты - тип процентов: установленные законом или налоговые

-

Выходные дни при начислении процентов - этот параметр позволяет определить, как начисляются проценты и дни просрочки, если дата платежа приходится на праздничный день или субботу.Есть 3 варианта на выбор:

-

не учитывать праздники - так программа считала до версии 3.08.9

-

включая праздничные дни, но исключая субботу - значение по умолчанию, подходящее при начислении процентов за несвоевременную оплату счетов

-

включают праздничные дни включая субботу - в случае просрочки налоговых обязательств.

Примеры:

1. Когда срок родов был 13-й день.08.2011 (суббота), а оплата произведена 16 августа 2011, при выборе не включаются выходные дни или учитываются праздничные дни, но исключая субботу проценты начисляются за 3 дня просрочки, а при выборе с учетом выходных вместе с субботой платеж не будет просрочен (дни просрочки и проценты будут 0).

2. Если дата платежа была 4 сентября 2011 г. (воскресенье) и платеж был зачислен 5 сентября 2011 г., то при выборе не брать выходные, будет начисляться 1 день просрочки, а при выборе брать с учетом праздничных дней, но исключая субботы или включая выходные дни и субботы платеж не будет просрочен (дни просрочки и проценты будут 0).

-

После ввода этих параметров и, возможно, нажатия на кнопку Рассчитать , калькулятор рассчитает:

-

Дни просрочки - сколько дней прошло между датой платежа и датой платежа

-

Проценты - сумма процентов

90 016 -

Итого к оплате - общая сумма к оплате, т.е. К оплате плюс Проценты .

Проценты рассчитываются на основе процентной таблицы, установленной в меню Настройки - Проценты .

Калькулятор процентов является вспомогательным инструментом, в основном используемым для расчета процентов по дебиторской задолженности или обязательствам, не связанным напрямую с документами, введенными в программу. Проценты, связанные с платежами по этим документам, рассчитываются по ним автоматически, без необходимости использования калькулятора.

.90 000 Налоговые калькуляторы: проценты, использование транспортного средства, заработная платаПожалуйста, прочтите следующую информацию и выразите свое добровольное согласие, нажав кнопку «Я согласен».

Помните, что вы всегда можете отозвать свое согласие.

Веб-сайт, с которого вы используете файлы cookie с целью:

- необходимо для обеспечения надлежащей работы Веб-сайтов (обслуживание сеанса),

- реализация функций, облегчающих использование веб-сайта,

- анализ статистики трафика и рекламы на Веб-сайтах,

- сбор и обработка персональных данных с целью показа рекламы собственных продуктов и рекламы клиентов.

Файлы cookie

Это файлы, устанавливаемые на конечных устройствах людей, использующих Веб-сайт, с целью администрирования Веб-сайта, адаптации содержимого Веб-сайта к предпочтениям пользователя, поддержания сеанса пользователя, а также для статистических целей и таргетинга рекламы (настройки рекламного контента для индивидуальные потребности пользователя). Обратите внимание, что пользователь Веб-сайта может определить условия хранения или доступа к информации, содержащейся в файлах cookie, с помощью настроек браузера или конфигурации службы.Подробную информацию по этому вопросу можно получить у производителя браузера, поставщика услуг доступа в Интернет и в Политике конфиденциальности и использования файлов cookie.

Администраторы

Администратором ваших персональных данных в связи с использованием Сайта и его сервисов является Издательство Налоги GOFIN sp.z o.o. Администратор персональных данных в файлах cookie в связи с отображением анализа статистики и отображение персонализированной рекламы являются партнерами Wydawnictwo Podatkowy GOFIN sp.z o.o., Google Inc, Facebook Inc.

Каковы ваши права в отношении ваших личных данных?

Что касается ваших данных, вы имеете право запросить доступ к вашим данным, исправление, удаление или ограничение обработка, право возражать против обработки данных, право отозвать согласие.

Правовая основа для обработки ваших персональных данных

- Необходимость обработки данных в связи с выполнением контракта.

В нашем случае договор означает принятие правил наших услуг. Поэтому, если вы принимаете договор на предоставление данной услуги, мы можем обрабатывать ваши данные в объеме, необходимом для выполнения этого договора.

- Необходимость обработки данных в связи с законными интересами администратора.

Применяется к ситуациям, когда обработка данных оправдана обоснованными потребностями администратора, т.е.для выполнения статистических измерений, улучшения наших услуг, а также проведения маркетинга и продвижения собственных услуг администратора.

- Добровольное согласие.

Для достижения целей:

- запоминание ваших решений на Веб-сайтах относительно использования опционально доступных функций,

- анализ статистики трафика и рекламы на Веб-сайтах,

- отображение персонализированной рекламы собственных продуктов и рекламы клиентов в связи с посещение этого веб-сайта партнеры Wydawnictwo Podatkowy Gofin sp.о.о. должен иметь возможность обрабатывать ваши данные.

Нам необходимо ваше добровольное согласие на сохранение файлов cookie в целях достижения вышеуказанных целей.

В связи с вышеизложенными разъяснениями, пожалуйста, дайте свое добровольное согласие на хранение информации в файлах cookie, нажав кнопку «Я согласен» или «Не сейчас» в случае отсутствия согласия.Можно использовать «расширенные настройки» файлов cookie, чтобы определить индивидуальное согласие на сохранение выбранных файлов cookie для выбранных целей. .Восстановление процентов, уплаченных по НДС после решения СЕС по WNT и импорту услуг

Положения Закона об НДС от 2017 года обязывали налогоплательщиков урегулировать суммы исходящего НДС и входного НДС в связи с приобретением товаров внутри Сообщества в отдельные отчетные периоды (в так называемом «разнесенном порядке»), если сделка была не погашены в течение 3 месяцев после окончания месяца, в котором возникло налоговое обязательство. После более чем четырехлетнего применения неблагоприятных положений долгожданное решение СЕС (от 18 марта 2021 г.ссылочный номер C-895/19), в котором говорилось, что требования национального законодательства в этом отношении не соответствуют положениям законодательства ЕС. Что особенно важно, решение Европейского суда открыло налогоплательщикам возможность обращаться с заявлениями о переплате и взыскании излишне уплаченных процентов.

Что меняет решения СЕС?

В 2017 году введено строгое законодательствоони вызвали много споров и критических замечаний, потому что часто задержки в закупках внутри Сообщества были вызваны не нарушениями или отсутствием должной осмотрительности со стороны польского покупателя, а только задержками со стороны поставщика из ЕС (включая задержки в выставлении счетов-фактур) . Введение ст. 86 сек. 10б баллов 2 лит. б) и разд. 10 и регулирование расчета НДС, среди прочего из-за WNT в так называемом Законодатель обосновал «разнос» необходимостью «стимулировать» налогоплательщиков к совершению расчетов внутри Сообщества на текущей основе и устранить нарушения в этом отношении.Однако не следует забывать и о финансовом аспекте данного изменения, поскольку помимо «пломбировочных» мотивов введенное обязательство включало в себя и финансовое измерение и возлагало на налогоплательщиков расходы, связанные с необходимостью уплаты процентов по налоговой недоимке, возникшей за прошлые периоды. налоговый период.

В обосновании решения (опубликовано в Официальном журнале ЕС 10 мая 2021 г.) СЕС очень четко подчеркнул принцип нейтральности и пропорциональности налога на товары и услуги, предоставив:Среди прочего, в отношении приобретения товаров внутри Сообщества покупатель обязан уплатить сумму исходящего НДС и в то же время, в принципе, может вычесть тот же налог (на этот раз входящий НДС) и в качестве В результате сумма не подлежит уплате налоговому органу. По мнению СЕС, национальное законодательство, запрещающее реализацию права на вычет НДС в период, в котором возникло налоговое обязательство, без учета всех соответствующих обстоятельств, в частности добросовестности налогоплательщика, выходит за рамки обеспечения правильного взимания НДС государством-членом и не служит для предотвращения налогового мошенничества.В заключение суд ЕС показал, что введенные в 2017 году положения Закона об НДС, ужесточающие правила вычетов при приобретении товаров внутри Сообщества, не соответствуют содержанию Директивы по НДС.

Перспективы для налогоплательщиков

Решение СЕС дало налогоплательщикам прочную основу для корректировки прошлых расчетов таким образом, чтобы и сумма НДС к уплате, и сумма входящего НДС в связи с приобретением товаров внутри Сообщества были уплачены в одном и том же месяце (т.в период, в котором возникло налоговое обязательство). Правда, такая операция требует большого привлечения финансовых и бухгалтерских служб, но имеет существенное экономическое обоснование для всех налогоплательщиков, столкнувшихся с «недугом» оспариваемых СЕС положений Закона о НДС.

Прежде всего, следует отметить, что из-за строгих положений Закона о НДС приобретение товаров внутри Сообщества в так называемых Разнесенный порядок повлек за собой возникновение недоимки по налогам и обязательства по уплате процентов.При корректировке прошлых расчетов - как следствие решения СЕС - налоговая задолженность за этот прошедший период будет фактически компенсирована суммой входного НДС, что сделает ранее уплаченные проценты, как правило, необоснованными, а налогоплательщики иметь возможность ходатайствовать о их возврате в порядке производства по переплате.

Вторым, существенным последствием решения Суда ЕС является возможность получения процентов на самостоятельно уплаченные проценты (так называемые «проценты на проценты») в связи с переплатой, вызванной одновременным урегулированием исходящего и входящего НДС путем корректировки декларация.

Несмотря на вышеизложенное, решение СЕС также допускает возобновление завершенного налогового производства, по которому орган уже вынес решение в вышеуказанном объеме (в течение одного месяца с момента опубликования решения СЕС), а также возобновление производства по делу. в объеме решения СЕС в административном суде (в течение трех месяцев с момента опубликования решения СЕС) ..

Заявление о признании переплаты

Вы должны знать, что весь процесс взыскания переплаты и процентов, причитающихся налогоплательщикам, может оказаться довольно сложной практической задачей.В первую очередь налогоплательщики должны определить те сделки по приобретению внутри Сообщества, по которым они произвели отдельные расчеты исходящего и входящего НДС в разные отчетные периоды. После выявления этого типа расчетов и обнаружения того, что решение СЕС может применяться и к ситуации конкретного налогоплательщика, необходимо будет скорректировать сумму входящего НДС в прошлых декларациях по НДС-7 или НДС-7К (и файлах JPK_VAT), как за период, в котором первоначально была показана сумма НДС к уплате (с корректировкой плюс), так и за период, в котором первоначально была показана сумма входящего НДС (с корректировкой минус).

В результате вышеуказанных действий, при соблюдении ст. 74 балла 1 и след. Постановления о налогах, налогоплательщик должен вместе с исправленными декларациями по НДС подать заявление в налоговый орган, в котором укажет сумму переплаты (т.е. в принципе сумму излишне уплаченных процентов).

В контексте ходатайства о взыскании процентов с излишне уплаченных процентов просьба указать содержание ст. 78 §5 пункт 1 и 2 НК РФ. В соответствии с этим положением процентная ставка (рассчитываемая аналогично процентам за просрочку платежа) должна составлять:

- с даты возникновения переплаты до даты ее возврата - при условии, что заявление о переплате подано в течение 30 дней с даты публикации решения СЕС в Официальном журнале ЕС;

- со дня возникновения переплаты до 30-го дня со дня опубликования решения СЕС - если заявление о переплате подано по истечении 30 дней со дня опубликования решения.

Размер процентов в зависимости от времени подачи заявления о переплате представлен в таблице ниже:

В связи с льготным режимом исчисления процентной ставки по образовавшейся переплате в интересах налогоплательщиков подача заявлений о переплате в налоговые органы не позднее 9 июня 2021 г.

Импорт услуг и другие обратные операции

Также не следует забывать, что решение СЕС в значительной степени может также применяться к другим сделкам, урегулированным в соответствии с обратным сбором , включая, в частности, импорт услуг, так называемыедоставка со сборкой или внутренней обратной платой. Хотя ссылка на предварительное решение фактически касалась только приобретения товаров внутри Сообщества, содержание постановления СЕС прямо указывает, что «... в системе обратного начисления основной принцип нейтральности НДС требует, чтобы вычет предналога предоставляется при соблюдении материальных требований, даже если некоторые формальные требования были опущены налогоплательщиком» . Несомненно, тезисы, вытекающие из постановления СЕС, должны распространяться и на другие сделки, расчеты по которым осуществляются в соответствии с обратным платежом.

Условия взыскания процентов

Вызывает недоумение и тот факт, что в своем решении СЕС фактически не разграничил право на единовременное урегулирование сумм исходящего и входного НДС в зависимости от конкретных обстоятельств, связанных с задержкой расчета внутригосударственных -Общественное приобретение товаров. По содержанию решения верно, что налогоплательщик придерживается «добросовестности», но из доводов СЕС можно сделать вывод, что основанием для совместного налогового расчета в тот же период могут быть и иные фактические обстоятельства при условии, что они не не привести к налоговому мошенничеству.

Следует иметь в виду, что в налоговых разбирательствах органы будут пытаться избежать уклонения до возврата переплаты, например, используя довод о недостаточной осмотрительности при урегулировании приобретения товаров покупателем внутри Сообщества ( например, не предлагая поставщику выставить счет-фактуру). Любые действия органов власти, ведущие к поиску «исключений» к выводам постановления СЕС, тем не менее (по мнению автора) необоснованны, тем более что по делу, являющемуся предметом вопроса о вынесении предварительного постановления в СЕС , налогоплательщик четко указал, что причинами, по которым WNT был урегулирован по истечении 3 месяцев, были не только помещения поставщика из ЕС, но и неправильная классификация операций компанией или ошибки лиц, подготавливающих регистры НДС и декларации. .

Несомненно, качество заявления о переплате, а также достоверность расчетов по внесенным исправлениям во многом будут зависеть от успеха, связанного с взысканием процентов, выплаченных вместе с причитающимися процентами. В связи с высоким интересом налогоплательщиков к этому постановлению, в ближайшее время следует ожидать увеличения количества дел о переплатах в сфере действия постановления СЕС!

Михал Збутович

Налоговый консультант (№ записи 13795)

Информация об услуге гарантийного депозита

Услуга гарантийного депозита включает список лиц, поставляющих товары , указанные в Приложении 13 к Закону о НДС, которые представили гарантийный депозит .

Решения по предотвращению злоупотреблений и мошеннического налогообложения товаров и услуг при торговле определенными товарами предусмотрены в Законе от 26 июля 2013 г. о внесении изменений в Закон о налоге на добавленную стоимость и некоторых других актах (ЖурналЗаконов, ст. 1027). Одним из них является налоговая ответственность покупателя по обязательствам продавца по НДС в случае поставок чувствительных товаров, таких как определенные изделия из стали (не охватываемые механизмом обратного начисления), топливо и необработанное золото.

Законом от 9 апреля 2015 года о внесении изменений в Закон о налоге на товары и услуги и в Закон «О государственных закупках» (Законодательный вестник, поз. 605) внесены изменения в перечень товаров, подлежащих солидарной ответственности с 1 июля 2015 г. обязательство по использованию ежемесячных расчетов, состоящее из:

- исключение отдельных форм золота в связи с включением их в механизм реверсивного начисления;

- добавление м.в серебро и платина в виде сырья и полуфабрикатов, расходных материалов для принтеров и цифровых фотоаппаратов.

Законом от 1 декабря 2016 года о внесении изменений в Закон о налоге на товары и услуги и некоторыми другими законодательными актами (Вестник законов, поз. 2024) с 1 января 2017 года внесены изменения в перечень товаров, подлежащих налогообложению, и обязанность применять ежемесячные расчеты, состоящие из:

- за исключением товаров из драгоценных металлов, подлежащих налогообложению, - в связи с включением их в механизм реверсивного начисления;

- добавление рапсового масла, стретч-пленки, жестких дисков (HDD) и SSD.

Положением предусмотрены условия, исключающие применение налоговой ответственности.

Использование покупателем защитной функции гарантийного депозита исключает его налоговую ответственность. Он заключается в том, что покупатель не будет нести ответственность по уплате налога, если он приобрел товар у лица, указанного на дату поставки товара в перечень лиц*, предоставивших гарантийный депозит в соответствующем размере.

* хранится у Министра финансов в электронном виде, публикуется в Бюллетене общественной информации Министерства финансов.

Вв. Законом от 1 декабря 2016 г. введено новое условие, которое должно быть выполнено, чтобы налогоплательщик, приобретающий товары, перечисленные в приложении 13 (в том числе топливо) , был освобожден от налоговой ответственности - покупатель обязан оплатить эти товары в полном объеме , на банковский счет продавца или счет продавца в кооперативном сберегательно-кредитном союзе, для чего продавец уполномочил банк или СКОК предоставлять налоговым органам или органам фискального контроля информацию обо всех операциях, совершенных по этим счетам.Номера счетов, для которых продавец предоставил разрешение, доступны в списке лиц, внесших гарантийный взнос.

Кроме того, введено дополнительное условие, которое должно быть выполнено для того, чтобы налогоплательщик приобретал топливо, указанное в п. 10 и 11 Приложения 13, был освобожден от налоговой ответственности. Условием освобождения покупателя от налоговой ответственности является наличие у поставщика в день, предшествующий дню поставки, льгот, необходимых при осуществлении хозяйственной деятельности в случае поставок товаров, перечисленных в п.п.10 и 11 Приложения №13.

Вход на услугу Гарантийный депозит

.Взыскание процентов, уплаченных за сообщение о рассматриваемых сделках после истечения крайнего срока

В марте 2021 года Суд Европейского Союза вынес решение по урегулированию Приобретение товаров внутри Сообщества (WNT) . Это не только упрощает расчеты по НДС по международным сделкам, но также открывает возможность для возместить проценты, уплаченные в прошлом за отчетность о рассматриваемых транзакциях после крайнего срока . Посмотрите, как мы можем поддержать вас в этом.

Решение CJEU по урегулированию WNT

18 марта 2021 года Суд Европейского Союза вынес решение по предварительному вопросу, представленному Воеводским административным судом в Гливицах, относительно сомнений относительно того, могут ли налоговые органы неустойка до востребования, когда налогоплательщик по вине поставщика показывает НДС при приобретении товаров внутри Сообщества по истечении 3 месяцев с момента совершения сделки.

СЕС заявил, что положения Директивы ЕС по НДС препятствуют применению национальных положений, в соответствии с которыми осуществление права на вычет НДС по приобретениям внутри Сообщества в тот же расчетный период, в котором уплачивается НДС, зависит от НДС к уплате в декларации, представляемой в течение трех месяцев после окончания месяца, в котором возникло налоговое обязательство в отношении приобретенных товаров.

Решение является благоприятным для налогоплательщиков и подтверждает, что польские правила, ограничивающие нейтральность расчетов по НДС, не соответствуют Директиве по НДС.

Льготы для польского налогоплательщика

Судебное решение на практике означает, что:

90 026 90 027 Налогоплательщики не должны нести расходы по процентам в случае недоказанности приобретения внутри Сообщества в течение 3 месяцев. Поэтому он должен позволить упростить расчеты по НДС.Чем мы можем помочь?

KPMG поддерживает весь процесс взыскания процентов, т.е. в:

Подготовка к процессу взыскание процентов уплаченных

Подготовка исправлений к декларации / JPK и расчет сумм к взысканию с процентами

6 7 Подготовка заявлений на декларирование переплаты 90 061

Представительство государства в налоговых органах на протяжении всего производства

.90 000 Продажа товаров с возвратом и пропорцией - www.VademecumPodatnika.plПожалуйста, прочтите следующую информацию и выразите свое добровольное согласие, нажав кнопку «Я согласен».

Помните, что вы всегда можете отозвать свое согласие.

Веб-сайт, с которого вы используете файлы cookie с целью:

- необходимо для обеспечения надлежащей работы Веб-сайтов (обслуживание сеанса),

- реализация функций, облегчающих использование веб-сайта,

- анализ статистики трафика и рекламы на Веб-сайтах,

- сбор и обработка персональных данных с целью показа рекламы собственных продуктов и рекламы клиентов.

Файлы cookie

Это файлы, устанавливаемые на конечных устройствах людей, использующих Веб-сайт, с целью администрирования Веб-сайта, адаптации содержимого Веб-сайта к предпочтениям пользователя, поддержания сеанса пользователя, а также для статистических целей и таргетинга рекламы (настройки рекламного контента для индивидуальные потребности пользователя). Обратите внимание, что пользователь Веб-сайта может определить условия хранения или доступа к информации, содержащейся в файлах cookie, с помощью настроек браузера или конфигурации службы.Подробную информацию по этому вопросу можно получить у производителя браузера, поставщика услуг доступа в Интернет и в Политике конфиденциальности и использования файлов cookie.

Администраторы

Администратором ваших персональных данных в связи с использованием Сайта и его сервисов является Издательство Налоги GOFIN sp.z o.o. Администратор персональных данных в файлах cookie в связи с отображением анализа статистики и отображение персонализированной рекламы являются партнерами Wydawnictwo Podatkowy GOFIN sp.z o.o., Google Inc, Facebook Inc.

Каковы ваши права в отношении ваших личных данных?

Что касается ваших данных, вы имеете право запросить доступ к вашим данным, исправление, удаление или ограничение обработка, право возражать против обработки данных, право отозвать согласие.

Правовая основа для обработки ваших персональных данных

- Необходимость обработки данных в связи с выполнением контракта.

В нашем случае договор означает принятие правил наших услуг. Поэтому, если вы принимаете договор на предоставление данной услуги, мы можем обрабатывать ваши данные в объеме, необходимом для выполнения этого договора.

- Необходимость обработки данных в связи с законными интересами администратора.

Применяется к ситуациям, когда обработка данных оправдана обоснованными потребностями администратора, т.е.для выполнения статистических измерений, улучшения наших услуг, а также проведения маркетинга и продвижения собственных услуг администратора.

- Добровольное согласие.

Для достижения целей:

- запоминание ваших решений на Веб-сайтах относительно использования опционально доступных функций,

- анализ статистики трафика и рекламы на Веб-сайтах,

- отображение персонализированной рекламы собственных продуктов и рекламы клиентов в связи с посещение этого веб-сайта партнеры Wydawnictwo Podatkowy Gofin sp.о.о. должен иметь возможность обрабатывать ваши данные.

Нам необходимо ваше добровольное согласие на сохранение файлов cookie в целях достижения вышеуказанных целей.

В связи с вышеизложенными разъяснениями, пожалуйста, дайте свое добровольное согласие на хранение информации в файлах cookie, нажав кнопку «Я согласен» или «Не сейчас» в случае отсутствия согласия.Можно использовать «расширенные настройки» файлов cookie, чтобы определить индивидуальное согласие на сохранение выбранных файлов cookie для выбранных целей. .Факторинговые бухгалтерские записи - www.poradnikksiegowego.pl

Газета Податкова № 73 (1427) от 11.09.2017

Факторинг является одним из способов финансирования текущей деятельности предприятия. Такая форма расчетов позволяет компаниям улучшить финансовую ликвидность и защитить себя от риска неплатежеспособности получателей или просрочки оплаты дебиторской задолженности.Благодаря услуге факторинга предприниматель получает средства раньше срока погашения дебиторской задолженности. В зависимости от вида факторинга существуют различные способы его отражения в бухгалтерских книгах.

Что такое факторинг?

Факторинг заключается в приобретении дебиторской задолженности предпринимателей (фактореров) у их дебиторов (получателей) специализированными экономическими единицами (например, банками). В рамках факторинговой услуги фактореру также могут оказываться дополнительные услуги, в том числе:в принятие на себя риска неплатежеспособности должника, взыскания долга или дисконтного финансирования. В факторинговой службе есть три субъекта, т. е. фактор, дебитор и фактор (см. вставку).

Приобретение фактором дебиторской задолженности, причитающейся фактореру за продажу или оказание услуги, происходит в обмен на определенную сумму, которая соответствует номинальной стоимости дебиторской задолженности за вычетом скидки и вознаграждения фактора. В рамках факторинговой деятельности фактор начисляет:

а) различные виды сборов, которые чаще всего являются комиссионными, т.е.вознаграждение за деятельность, связанную с приобретением и управлением дебиторской задолженностью, 9000 3

б) дисконтный процент, который определяется за период с момента приобретения долга до даты его погашения.

Виды факторинга

По договору факторинга просроченная дебиторская задолженность переходит от факторера к факторингу. С учетом степени ответственности фактора за риск неплатежеспособности должника (т.е. в зависимости от того, кто принимает на себя риск) факторинг можно разделить на:

а) надлежащее (полное) - заключается в приобретении торговой дебиторской задолженности фактором и принятии на себя риска, связанного с неплатежеспособностью должника,

б) неверный (неполный) - при данном виде факторинга фактор выкупает долг, не принимая на себя риск неплатежеспособности должника,

в) смешанный - это сочетание полного и частичного факторинга.

На практике также существует т.н. обратный факторинг (также известный как обратный факторинг). Это особый вид факторинга, так как он основан на его основных принципах, с тем отличием, что касается не дебиторской задолженности, а пассива. В данном случае фактором выступает должник.

Факторинговые записи

»правильный

При правильном заключении договора факторинга риск неплатежеспособности должника принимает на себя фактор. Это означает, что дебиторская задолженность определенно передается фактору.В таком случае, в день, когда дебиторская задолженность принимается фактором, ее признание прекращается из бухгалтерских книг факторера. Стоимость дебиторской задолженности возвращается - в соответствии со ст. 42 сек. 3 Закона о бухгалтерском учете - к финансовым расходам с записью:

- Дебет счета 75-1 "Финансовые расходы",

- Имеет счет 20 "Дебиторская задолженность" (в разборе: наименование счета контрагента).

В бухгалтерском учете заключение надлежащего договора факторинга учитывается так же, как и продажа дебиторской задолженности.

Сумма, причитающаяся фактору, в свою очередь, классифицируется как финансовый доход. С другой стороны применяется к расчетному счету с коэффициентом, который может быть записан как:

- Дебет счета 24 "Прочие расчеты" (в аналитике: коэффициент),

- Имеется счет 75-0 "Финансовые доходы".

Комиссионные, взимаемые фактором за оказанные факторинговые услуги, относятся к финансовым расходам. В учетных записях факторера записи счета-фактуры, полученные от счета-фактуры (если он является плательщиком НДС), могут быть следующими:

а) стоимость брутто

- Дебет счета 30 "Расчеты по покупке",

- Имеет счет 24 "Другие счета" (в аналитике: коэффициент),

(b) Входной НДС, подлежащий вычету

- Дебет счета 22-2 "Входящий НДС и его расчет",

- Имеется счет 30 "Расчеты по покупке",

в) собственный капитал

- Дебет счета 75-1 "Финансовые расходы",

- Имеется счет 30 "Расчет покупки".

Поступление денежных средств от факторинга на банковский счет факторера производится в сумме, уменьшенной на стоимость факторинговой услуги. На основании выписки банка эту операцию можно забронировать с записью:

- Дебет счета 13-0 "Расчетный счет",

- У него счет 24 "Другие счета" (в анализе: коэффициент).

»неправильно

При заключении с банком ненадлежащего договора факторинга передача дебиторской задолженности фактору не является окончательной.Фактор не берет на себя риск неплатежеспособности должника (он остается на факторе). По этой причине дебиторская задолженность не списывается с бухгалтерских книг факторера. Остается на счете 20 «Дебиторская задолженность» (в анализе: Наименование счета контрагента) до получения должником сведений об оплате дебиторской задолженности (пример).

В соответствии с балансовым законодательством заключение ненадлежащего договора факторинга приравнивается к договору займа или кредита.Сумма денежных средств, полученных от факторинга, которая может быть уменьшена на комиссию за оказанную услугу, может быть отражена в бухгалтерских книгах факторера записью:

- Дебет счета 13-0 "Расчетный счет",

- Имеет счет 13-4 "Кредиты банка" (в анализе: Ответственность перед банком за неполный факторинг) или счет 24 "Прочие расчеты" (в анализе: факторинговый кредит).

Стоимость услуги факторинга, как и в случае фактического факторинга, относится на финансовые затраты.

Ответственность перед фактором за счет средств, находящихся в распоряжении, истекает, когда должник погашает причитающуюся сумму. Таким образом, погашение обязательства перед фактором, учтенного на счете 13-4 или 24, и суммы, причитающейся на счете 20, произойдет только после получения от фактора информации об уплате должником дебиторской задолженности. Соответствующая запись может быть следующей:

- Дебет счета 13-4 "Кредиты банка" (в анализе: Обязательства перед банком по неполному факторингу) или счета 24 "Прочие расчеты" (в анализе: факторинговый кредит),

- Имеет счет 20 "Дебиторская задолженность" (в разборе: наименование счета контрагента).

Если должник не выплачивает задолженность на банковский счет фактора в установленный срок, причитающаяся сумма возвращается фактору. Это означает, что он обязан вернуть средства фактору. Затем в книгах счетов делается следующая запись: Дебет счет 13-4 или 24, Ма счет 13-0.

»смешанный

При смешанном факторинге фактор принимает на себя риск неплатежеспособности должника только в отношении указанной в договоре части дебиторской задолженности.При превышении этой суммы риск погашения долга лежит на факторере. Фактор финансового дохода включает в себя дебиторскую задолженность от фактора за проданную ему часть дебиторской задолженности. В свою очередь финансовые затраты включают в себя часть дебиторской задолженности, по которой риск неплатежеспособности должника был принят на себя фактором. Он может сделать это, написав:

- Дебет счета 75-1 "Финансовые расходы",

- Имеет счет 20 "Дебиторская задолженность" (в разборе: наименование счета контрагента).

Остаток дебиторской задолженности остается в бухгалтерских книгах на счете 20 до ее погашения.

»перевернутый

При обратном факторинге договор с фактором подписывается должником. На основании этого договора должник предъявляет фактору счета за приобретенные им товары или услуги. Оплата по этим счетам производится непосредственно на банковский счет поставщика. Регулируя ответственность, вытекающую из предъявленных ему счетов-фактур, фактор принимает на себя права кредитора по отношению к покупателю (фактореру). Через некоторое время покупатель платит фактору.Сумма, которую фактор получает от него, больше суммы, уплаченной поставщику, а разница составляет вознаграждение фактора, которое в общем случае зачисляется на счет должника 75-1 «Финансовые расходы».

В бухгалтерских книгах факторера операция обратного факторинга заключается в регистрации смены кредитора. Запись делается на дату получения письменной информации от фактора о погашении долга и вступлении в права кредитора. Это может быть так:

- Дебет счета 21 "Расчеты с поставщиками" или счета 24 "Прочие расчеты" (в анализе: Наименование счета контрагента),

- У него счет 24 "Другие счета" (в анализе: коэффициент).

Операция по погашению обязательства перед факторингом в срок, указанный в договоре обратного факторинга, производится с записью:

- Дебет счета 24 "Прочие расчеты" (в аналитике: коэффициент),

- У него счет 13-0 "Расчетный счет".

| Пример Предположения

Постановление

Сообщения 90 230 | |||||||||||||||||

| Какие организации участвуют в факторинговых услугах? К субъектам, участвующим в факторинге, относятся:

|

Правовая основа

Закон от 29.09.1994 по бухгалтерскому учету (Вестник законов от 2016 г., ст. 1047 с изменениями)

.

Видео-курс