Оплата налога по инн физического лица

Уплатить налоги можно за третьих лиц

Управление ФНС России по Новгородской области напоминает, что за третье лицо можно заплатить любые налоги (кроме НДФЛ за налогового агента), а также пени и штрафы по ним. Оплатить задолженность можно как за текущий период, так и за прошлые периоды.

Уплата налогов за третье лицо была разрешена иным лицам Федеральным законом от 30.11.2016 № 401-ФЗ, который внес изменения в положения ст. 45 Налогового кодекса РФ.

Эта норма расширила права плательщиков, разрешив выполнять налоговые обязательства женам за мужей, детям за родителей и т.п. Юридические лица также могут перечислять налоги со своего счета за другие организации, а руководители вправе погашать налоговые обязательства компании за счет своих средств.

Также не важны и причины, по которым плательщик решил заплатить «не свои» налоги.

Уплатить за третье лицо можно и страховые взносы (кроме взносов на травматизм). Порядок их уплаты такой же, как и при перечислении налога.

По общему правилу уплатить налог за третье лицо можно в безналичной форме за счет собственных средств, которые находятся на счете.

Что касается возможности уплатить «не свои» налоги наличными, то это зависит от того, кто и за кого их платит:

- если вы физлицо (в том числе индивидуальный предприниматель - ИП) и уплачиваете налог за другое физлицо или ИП, то никаких ограничений нет, вы вправе уплатить налог наличными;

- если вы организация, то уплатить налог наличными нельзя независимо от того, за кого его платите - за физлицо, ИП или другую организацию;

- если вы физлицо и уплачиваете налог за организацию, то уплатить его наличными нельзя, вы должны перечислить налог в безналичной форме.

Отметим, что если у вас есть излишне уплаченные или взысканные налоги, пени, штрафы, то зачесть их в счет оплаты налоговых обязательств третьего лица вы не сможете.

Единственное условие при оплате налогов за третьих лиц - правильное указание реквизитов в платежных документах.

Так, при оформлении расчетных документов на уплату за третьих лиц необходимо указывать непосредственно данные этих лиц с целью корректного учета налоговых платежей в бюджетную систему РФ.

Также необходимо учитывать следующее: в поле «ИНН» указывается ИНН плательщика, чья обязанность по уплате налогов исполняется. В случае отсутствия у плательщика - физического лица ИНН - указывается ноль («0»). При этом в поле «Код» необходимо указать Уникальный идентификатор начисления (индекс документа). В поле «Плательщик» указывается информация о плательщике, чья обязанность по уплате налога исполняется: фамилия, имя, отчество (при его наличии) физического лица».

Образцы заполнения платежных документов:

Образец заполнения ПП ЮЛ за ЮЛ

Образец заполнения ПП ФЛ за ФЛ

Образец заполнения ПП ФЛ за ЮЛ

Образец заполнения ПП ЮЛ за ФЛ

Заполнить платежное поручение на уплату налогов за третье лицо можно на сайте ФНС России с помощью сервиса «Уплата налогов, страховых взносов физических лиц» (http://service.nalog.ru/payment-pick.html?payer=fl). Сервис максимально автоматизирован и содержит информационные подсказки, позволяющие корректно заполнить платежку и своевременно уплатить налоги.

Внимание! Иное лицо не вправе требовать возврата из бюджетной системы Российской Федерации уплаченного за налогоплательщика налога. Поэтому, если вы уплатите больше, чем нужно, за возвратом переплаты вправе обратиться только то лицо, чью обязанность вы исполнили.

транспортного, на доходы и на недвижимость

В соответствии с действующим налоговым законодательством для россиян, являющихся физическими лицами, предусмотрена обязанность уплаты определенных налогов. Некоторые из них, в частности, транспортный и земельный налоги, а также на доходы и недвижимость (квартира и другое имущество), рассчитываются налоговой инспекцией. Для того чтобы контрагент смог их своевременно оплатить, он каждый год по почте получает соответствующее уведомление, из которого узнает сформировавшуюся на данный момент задолженность и сроки ее оплаты.

При этом следует учитывать, что указанное уведомление должно приходить минимум за 30 суток до последнего срока уплаты каждого из перечисленных выше налогов. Главным документом, который получает по почте контрагент, является квитанция, что распечатывается отдельно по каждому платежу. Она необходима для получения реквизитов, по которым осуществляется уплата. Кроме того, данные из квитанции позволяют также узнавать при помощи онлайн сервисов на специализированных сайтах имеющиеся у физического лица задолженности по различным налогам, в частности, уже упоминавшимся, земельному, транспортному и остальным.

Практически всегда квитанцию требуют, когда заполняют соответствующие документы для уплаты налогов в Сбербанке или других финансовых организациях.

Где взять квитанцию на оплату транспортного налога

Уведомление по почте, которое содержит в обязательном порядке и квитанцию, приходит каждому контрагенту от налоговой инспекции заранее, минимум за 30 суток до крайнего срока уплаты каждого налога. Учитывая, что данные платежи не должны осуществляться позднее 1 декабря того года, который следует непосредственно за отчетным, уведомление должно быть получено налогоплательщиком не позднее 1 ноября.

Нередко складывается ситуация, когда уведомление и квитанция не приходят по почте в указанные сроки. В этом случае у физического лица нет обязанности уплаты данного налога. В свою очередь, сотрудники инспекции могут выставить «забытые» документы к оплате за три последних года.

При желании контрагента осуществить предусмотренный законом платеж, квитанция может быть получена одним из двух способов:

- личным посещением отделения инспекции, где по номеру ИНН и документу, удостоверяющему личность, будет сформирован дубликат утерянных документов;

- с использованием сайта налоговой инспекции в режиме онлайн, где также по номеру ИНН и имеющейся задолженности, которую узнать несложно, будет сформирована новая квитанция со всеми требуемыми реквизитами. При необходимости не составит никакого труда распечатать ее.

Где взять квитанцию на оплату налога на доходы

Уведомление и квитанция по налогу на доходы не всегда отправляется физическому лицу по почте, так как он зачастую платится контрагентом самостоятельно. Однако, если налоговая декларация была оформлена правильно и сдана вовремя, квитанция может быть сформирована и выслана по адресу физического лица, являющегося плательщиком налога.

В противном случае не составляет никакой сложности самостоятельно сформировать необходимый для уплаты документ. Для этого можно воспользоваться теми же способами, которые были описаны в разделе про транспортный налог.

На сайте налоговой службы находятся специальные вспомогательные онлайн программы, разработанные для упрощения составления налоговой декларации. С их помощью можно также достаточно просто сформировать необходимые для уплаты налога квитанции, которые затем распечатать.

Фото. Онлайн сервис на сайте налоговой службы

Также допускается личное посещение одного из отделений налоговой инспекции и формирование платежных документов с использованием ИНН и паспорта, удостоверяющего личность контрагента.

Где взять квитанцию на оплату налога на недвижимость

Уведомление о необходимости уплаты налога на недвижимость, так же как и земельного, причем вместе с квитанцией, должно быть получено физическим лицом, владельцем квартиры и земельного участка, не позднее 1 ноября того года, который следует непосредственно за отчетным. Сроки в данном случае являются общими для всех подобных налогов, которые рассчитываются и формируются самой налоговой службой.

В случае неполучение уведомления и квитанции, обязанности по уплате налога у контрагента не возникает. Однако, физическое лицо может самостоятельно сформировать необходимые платежные документы, не дожидаясь момента, когда придет уведомление и квитанция по почте. Для этого контрагент может использовать один из двух потенциально возможных методов:

- путем посещения отделения налоговой инспекции, в котором, после указания им ИНН и предъявления паспорта, сотрудники сформируют необходимые документы и распечатают их;

- на сайте налоговой службы в онлайн режиме, где после введения необходимых данных, а именно ИНН и суммы задолженности, будет сформирована квитанция, которую контрагент самостоятельно сможет распечатать.

Как сообщить о подозреваемом мошенничестве в области налогов

Посетите веб-сайт Информационный центр по борьбе с хищением личных данных, если вы считаете, что кто-либо похитил ваши личные данные и использует ваш номер социального обеспечения для найма на работу или может использовать его для подачи налоговой декларации. Вы также можете посетить веб-сайт Рекомендации налогоплательщику по предотвращению хищения личных данных.

Сообщение о налоговых мошенничествах

Мы не принимаем обращения о нарушении налогового законодательства по телефону. Используйте Форму 3949-A, «Информационное сообщение» (Английский),PDF если вы подозреваете, что физическое лицо или компания не соблюдает налоговое законодательство. Не используйте эту форму, если вы хотите сообщить о специалисте по оформлению налоговой документации и заполнению налоговых деклараций или о недобросовестной налоговой схеме.

Мы сохраняем вашу конфиденциальность при подаче вами сообщения о налоговом мошенничестве. Вы не получите обновленную информацию о статусе или прогрессе расследования ввиду конфиденциальности налоговой декларации согласно статье 6103 Налогового законодательства США (IRC 6103).

Налоговыми мошенничествами являются:

- Мошеннические освобождения от уплаты налогов или вычеты

- «Откат» от бизнеса

- Фальшивый или измененный документ

- Неуплата налогов

- Сокрытие дохода

- Организованная преступность

- Невыполнение требования удержания налогов

- Несоблюдение налогового законодательства

Вместо использования Формы 3949-А вы можете послать письмо. Укажите в письме как можно больше информации, в том числе:

- Название (имя) и адрес человека или организации, о которых вы сообщаете

- Номер социального обеспечения физического лица или идентификационный номер работодателя для компании.

- Краткое описание налогового мошенничества, о котором вы сообщаете, включая сведения о том, как вы узнали об этом или получили информацию

- В какие годы происходило подозреваемое мошенничество в области налогов

- Предполагаемая сумма скрытого дохода

- Ваше имя, адрес и номер телефона. (Вы не обязаны идентифицировать себя, но эта информация полезна для нас.)

Для требования вознаграждения за информацию о налоговом мошенничестве используйте Форму 211, «Заявка на вознаграждение за предоставление новой информации» (Английский)PDF.

Сообщение о других видах налоговых мошенничеств

«Сообщение о подозреваемых недобросовестных организаторах налоговых схем или специалистах по оформлению налоговой документации и заполнению налоговых деклараций» – Форма 14242 (Английский)PDF

Организация недобросовестных налоговых схем или схем уклонения от уплаты налогов.

«Жалоба на специалиста/организацию по оформлению налоговой документации и заполнению налоговых деклараций» – Форма 14157 (Английский)PDF

Мошенничества или недобросовестные налоговые схемы, организуемые недобросовестными специалистами или компаниями по оформлению налоговой документации и заполнению налоговых деклараций.

«Заявление о мошенничестве составителя налоговой декларации или его неправомерных действиях» – Форма 14157-A PDF

Специалист по оформлению налоговой документации и заполнению налоговых деклараций подал или изменил вашу налоговую декларацию без вашего согласия и вы пытаетесь внести изменения в свой налоговый счет. Отправьте эту форму в дополнение к Форме 14157.

«Ссылка на освобожденную от уплаты налога организацию» (Жалоба) – Форма 13909 (Английский)PDF

Ненадлежащее поведение или неправомерные действия освобожденной от уплаты налогов организации или плана работников.

Сообщайте о мошеннических электронных письмах и веб-сайтах якобы Налогового управления США

Смотрите «Сообщить о фишинге и мошенничествах на Интернете» для сообщения о мошеннических электронных письмах и веб-сайтах якобы Налогового управления США

Ошибки при работе на портале ФНС nalog.ru — Удостоверяющий центр СКБ Контур

При проверке условий подключения и защищённого соединения с сервером Личного кабинета возникла ошибка «Не удалось обратиться к серверу с использованием защищенного соединения. Возможно, не установлено доверие между клиентом и сервером...»

Если вы работаете на сайте ФНС с одного ПК с несколькими учётными записями (сертификатами), при каждой смене учётной записи необходимо чистить SSL (Сервис — Свойства браузера — Содержание — Очистить SSL).

1. Пройдите диагностику и выполните рекомендуемые действия.

2. Если электронная подпись установлена на носитель Рутокен ЭЦП 2.0, воспользуйтесь инструкцией и установите Рутокен.Коннект (см. Поддерживаемые браузеры).

3. Перейдите напрямую в нужный ЛК, минуя проверки, заменив в адресной строке протокол http на https. Для Личного кабинета ЮЛ вместо http://lkul.nalog.ru/ нужно перейти на https://lkul.nalog.ru/, для Личного кабинета ИП - https://lkipgost.nalog.ru/lk. Если получится войти — используйте этот способ всегда.

4. Проверьте работу в браузерах:

— Спутник

Примечание: после запуска скачанного установочного файла перейдите в раздел «Настройки» и уберите галку с пункта «Установить КриптоПро CSP для поддержки защищенных каналов на основе ГОСТ шифрования и цифровой подписи».

— Яндекс.Браузер

После установки браузера зайдите в его настройки и включите поддержку ГОСТ-шифрования («Настройки» — «Системные» — «Сеть»):

5. Проверьте, что в антивирусе не включено https-сканирование (часто встречается в антивирусах Avast и ESET).

6. Запустите программу КриптоПро CSP с правами администратора. Перейдите на вкладку «Настройки TLS» и снимите галочку «Не использовать устаревшие cipher suite-ы». После изменения данной настройки нужно обязательно перезагрузить компьютер.

7. После перезагрузки компьютера поставьте галочку «Не использовать устаревшие cipher suite-ы» в настройках КриптоПро CSP на вкладке «Настройки TLS», не соглашайтесь с предложением о перезагрузке.

8. Установите корневые сертификаты 2016, 2017 и 2018 годов с сайта https://www.gnivc.ru/certification_center/kssos/ в хранилище «Промежуточные центры сертификации».

9. Если на компьютере установлены другие СКЗИ (VipNet CSP, Континент-АП, Агава и др.), удалите их или перейдите на другое рабочее место. Корректная работа с несколькими криптопровайдерами на одном ПК не гарантируется.

При работе в ЛК физического лица появляется окно (не окно КриптоПро) с требованием ввести пароль, но при этом пароля на контейнере нет или стандартный пин-код от токена не подходит.

1. Войдите в Личный кабинет Физического лица.

2. Откройте страницу «Главная» — «Профиль» — «Получить электронную подпись».

3. Если на открывшейся странице выбрана ЭП — удалите подпись и зарегистрируйте КЭП заново.

При регистрации Юридического лица появляется ошибка «У Вас отсутствуют полномочия действовать от лица организации без доверенности».

Для юридических лиц в сервисе «Личный кабинет налогоплательщика» первичную регистрацию можно выполнить с КЭП, выданным на руководителя, указанного в ЕГРЮЛ как лицо, имеющее право действовать без доверенности, либо на лицо, имеющее действующую доверенность с полными полномочиями (доверенность с полными полномочиями должна быть передана и зарегистрирована в налоговой. Процесс входа описан на сайте ФНС, раздел «Регистрация лицом, имеющим действующую доверенность с полными полномочиями»).

Для управляющей компании КЭП должен содержать ФИО руководителя управляющей компании и реквизиты (ИНН, ОГРН) той организации, управление которой осуществляется. Также перед первым входом по сертификату дочерней организации требуется зарегистрировать в ФНС доверенность на руководителя УК.

Контакты nalog.ru

По вопросам работы на портале и ошибкам, не связанным с настройкой рабочего места и электронной подписью, обратитесь в службу поддержки портала ФНС:

— Телефон: 8 (800) 222-22-22

— Форма обращения в техподдержку ФНС

Как узнать задолженность по налогам ИП

Если у вас появится задолженность по налогам и вы с ней вовремя не разберётесь, придётся выплачивать штрафы и пени. Давайте посмотрим, как узнать о долге, чтобы вовремя его погасить.

Причины возникновения задолженности по налогам

Это происходит по вине предпринимателя или налоговой. ИП может:

- неправильно рассчитать и начислить сумму налога,

- ошибиться при заполнении декларации,

- неправильно заполнить платёжку при уплате налога и платёж потеряется.

Налоговая может ошибиться при проведении камеральной проверки.

Всем должникам налоговая отправляет требование об уплате задолженности. Но лучше не дожидаться этого момента, потому что за каждый день просрочки будут капать пени. Узнавайте о долге заранее, чтобы погасить его.

Способы проверки

1. Приехать в налоговую инспекцию лично и выяснить всё на месте

Перед посещением налоговой лучше записаться на приём, чтобы сэкономить время.

Преимущество этого способа — возможность получить информацию в день обращения. Но вам придётся:

- планировать свой день с учётом времени работы инспекции,

- тратить время на очередь, поиск нужного кабинета и оформление письменного запроса.

2. Запросить справку в налоговой

Если подаёте отчёты в электронном виде, очень удобно запросить справку в сервисе, через который отправляете отчётность. Так вы узнаете о состоянии расчётов с налоговой в течение трёх рабочих дней и без визитов.

- Справка о состоянии расчётов показывает только долг или переплату по налогам и взносам на конкретную дату. Но чтобы разобраться, откуда они появились, понадобится другой документ — выписка операций по расчётам с бюджетом.

- Выписка операций по расчётам с бюджетом показывает историю платежей и начисленные налоги и взносы за выбранный период. По выписке вы поймёте, когда возникли долг или переплата, и выясните причину расхождений.

Можно оформить и письменный запрос, но тогда придётся его отнести в налоговую лично, через представителя или отправить почтой.

Есть специальная форма запроса. Скачать форму

Налоговая получает запрос и в течение пяти рабочих дней оформляет справку на дату, указанную в запросе. Если даты в запросе нет или в нём указан день, который ещё не наступил, то справку выдадут на дату регистрации запроса в инспекции.

Форма справки

🎁

Сверьтесь с налоговой в Эльбе

Запросите справку и выписку операций без визита в налоговую.

30 дней бесплатно3. Получить информацию через сервисы на ведомственных интернет-ресурсах

Проверить задолженность по налогам можно на сайте ФНС, портале госуслуг или в базе данных исполнительных производств ФССП.

Сайт ФНС

На сайте налоговой выберите сервис «Узнай свою задолженность».

Чтобы получить информацию, зарегистрируйте личный кабинет налогоплательщика или зайдите с помощью подтверждённой учётной записи на сайте Госуслуг.

Личный кабинет налогоплательщика можно зарегистрировать только при личном обращении в налоговую.

После авторизации в кабинете появится информация о долге по налогу, сумма пеней и штрафов.

Портал госуслуг

Тоже помогает узнать о своей задолженности. ИП может проверить свою задолженность по налогам под учётной записью физического лица. Авторизоваться как ИП и вводить ИНН не нужно.

База данных исполнительных производств ФССП

В базу попадают дела, над которыми приставы уже работают. Это происходит через некоторое время, поэтому сразу узнать о задолженности через этот сервис не получится.

Несмотря на то, что приставы могут без решения суда брать на себя исполнения требования налоговой инспекции, автоматически задолженность в их базу не попадает.

Если информация об индивидуальном предпринимателе появилась в их базе, нужно срочно погашать задолженность. Санкции ФССП доходят вплоть до описания и ареста имущества.

Для проверки задолженности не нужно вводить ИНН, достаточно указать в форме на сайте свои данные: фамилию, имя, отчество, регион и дату рождения.

Что делать, если вы не согласны с задолженностью

Может случиться так, что вы заплатили налоги, а инспекция присылает требование выплатить задолженность. Это могло произойти, потому что:

- вы допустили ошибку в декларации,

- вы неверно указали реквизиты, перечисляя налог,

- в налоговой произошёл сбой в базе и налог не был учтён,

- налоговая доначислила налоги после проведения камеральной проверки.

В этой ситуации нужно действовать так:

- Проверьте декларацию. На основе данных из неё налоговая начисляет налог. Налоговая база в декларации могла быть ошибочно завышена, поэтому налог увеличился. Если причина в этом, подготовьте уточнённую декларацию.

- Подготовьте платёжные поручения, которые подтверждают уплату налога. В них проверьте, верно ли указаны реквизиты: получатель, его ИНН и КПП, реквизиты банка и счёт получателя. Если в этой информации не допущено ошибок, то налоговая должна была получить платёж.

- Предоставьте налоговой платёжные поручения или отправьте копии заказным письмом.

Если задолженность возникла по вине налоговой инспекции, ошибку исправят в течение пяти рабочих дней.

Что делать, если нет возможности оплатить задолженность

Не все предприниматели знают, что можно отсрочить дату выплаты налога или оплатить его в рассрочку.

Срок уплаты налога по отсрочке или рассрочке зависит от того, в бюджет какого уровня зачисляются налоги:

- если налог поступает в местный и региональный бюджет, то продолжительность отсрочки не должна превышать один год,

- если налог зачисляется в бюджет федерального уровня, то можно получить отсрочку на три года.

Отсрочка по страховым взносам также может быть предоставлена на три года. Задолженность можно оплатить либо частями, либо всей суммой. Порядок и условия предоставления отсрочки и рассрочки регулирует глава 9 части первой Налогового Кодекса и Приказ ФНС РФ от 16 декабря 2016 года ММВ-7-8/683@.

Чтобы получить рассрочку или отсрочку, напишите заявление и укажите:

- Налог или сбор, по которому требуется рассрочка или отсрочка.

- Сумму долга.

- Основание предоставления рассрочки или отсрочки.

- Примите обязательство выплатить проценты, которые начислят на сумму долга.

Предоставление отсрочки или рассрочки по уплате налога регулирует пункт 2 статьи 64 НК РФ. Писать заявление нужно, если

- Предпринимателю причинили ущерб в результате обстоятельств непреодолимой силы, вроде стихийных бедствий и технологических катастроф.

- Из бюджета вовремя не перечислили средства, например, не заплатили по госконтракту.

- После уплаты всей суммы налога появятся признаки банкротства предпринимателя.

- Имущество предпринимателя, за счёт которого можно взыскать задолженность по налогу, не покроет сразу всю сумму.

- Предприниматель занимается сезонным видом деятельности.

- Нет возможности уплатить все налоги, сборы, взносы, пени и штрафы до срока исполнения требования, направленного налоговой инспекцией.

Во всех перечисленных ситуациях предоставьте справки, заключения, обязательства, которые подтвердят основания для изменения сроков уплаты налогов и сборов.

🎁

Ведите учёт с Эльбой

Эльба посчитает налоги и напомнит об уплате. Получите 30 дней в подарок при регистрации.

Хочу попробоватьСтатья актуальна на

Как проверить налог на транспорт в Казахстане в 2022 году

Опубликовано:

Как проверить налог на транспорт в Казахстане в 2022 году: Pixabay / Shutterbug75

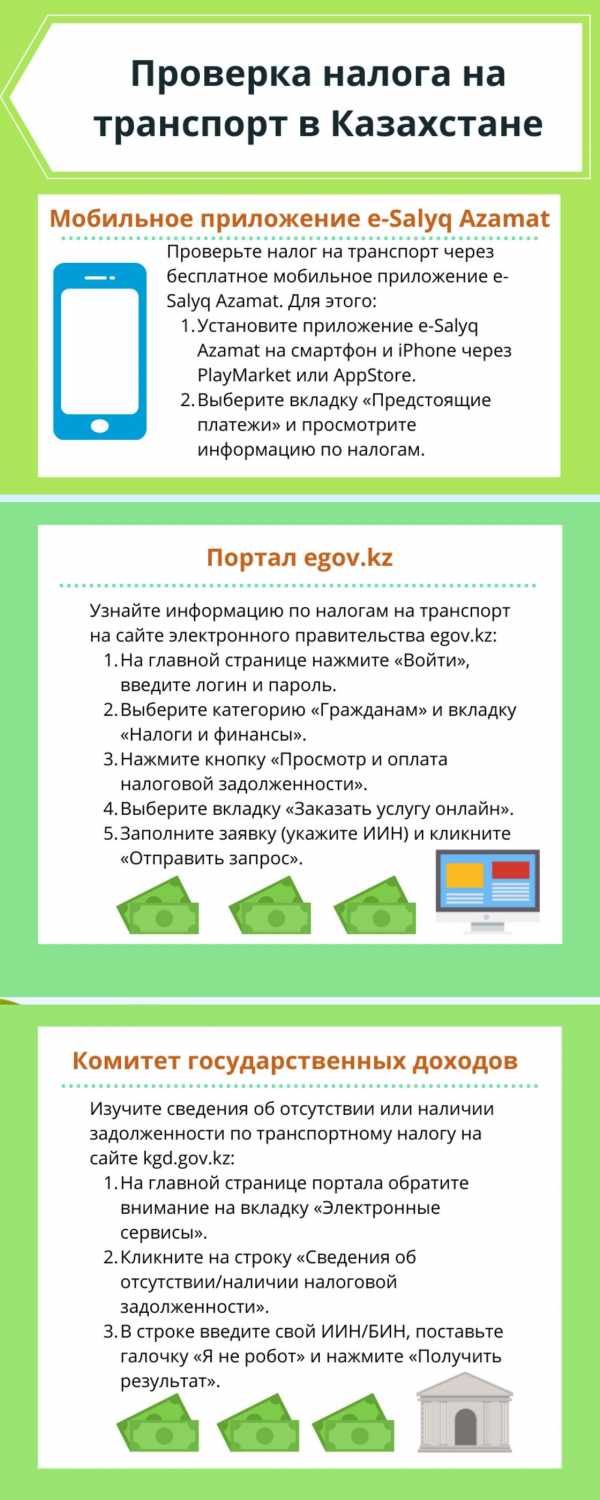

Как проверить налог на транспорт в Казахстане в 2022 году: Pixabay / Shutterbug75Налог на транспорт в Казахстане — обязательная норма почти для всех владельцев транспортных средств. Проверить, нужно ли совершить оплату, сможете онлайн. Выяснить, есть ли задолженость по налогу, помогут порталы еgov.kz, КГД МФ РК и специальные приложения.

Проверка налога на транспорт через еgov.kz

Существует несколько способов проверки налога на транспорт. Все они доступны в электронном дистанционном формате. Как проверить налог на транспорт через еgov.kz? Чтобы это сделать, необходимо пройти регистрацию или авторизоваться, если сделали этого ранее. После выполните следующие шаги:

- Войдите в аккаунт.

- Кликните вкладку «Гражданам».

- Откройте раздел «Налоги и финансы».

- Перейдите на страницу «Просмотр и оплата налоговой задолженности».

- Нажмите на «Заказать услугу онлайн».

- Укажите свой ИИН и кликните кнопку «Отправить запрос».

Если задолженность есть, она отобразится на странице. Погасите ее, нажав кнопку «Оплатить». После проведения операции скопируйте и распечатайте электронную квитанцию, чтобы при необходимости предоставить ее сотрудникам налоговых органов.

Совершить оплату можно и другими доступными способами, например через онлайн-приложения банков второго уровня (Народный сберегательный банк Казахстана, First Heartland Jysan Bank, ДБ «Сбербанк России», Kaspi Bank, АТФБанк).

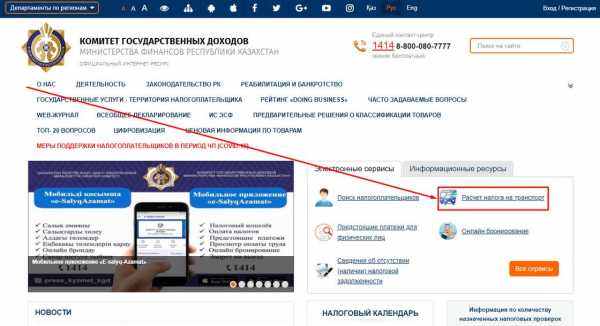

Как проверить налог на транспорт через Комитет государственных доходов?

Налогообложение и взыскание налогов — сфера ответственности Комитета государственных доходов. Поэтому проверить налог на транспорт можете на сайте Минфина РК. Для этого:

- Перейдите на главной странице в разделе «Электронные вкладки» в подраздел «Сведения о наличии или отсутствии задолженности» (в правой части страницы).

- Внесите данные (ИИН / БИН) в соответствующее поле.

- Пройдите защиту от ботов.

- Кликните «Получить результат».

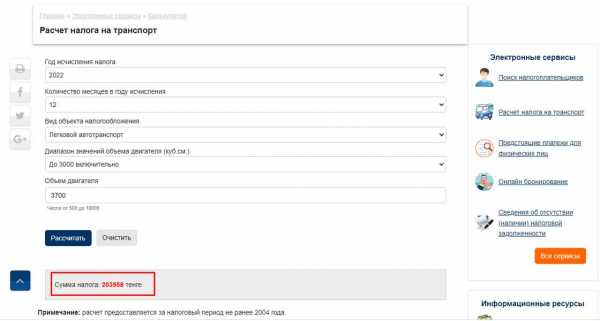

Расчет налога на транспорт на сайте КГД МФ РК: Комитет государственных доходов

Расчет налога на транспорт на сайте КГД МФ РК: Комитет государственных доходовЕсли задолженность существует, на портале можно рассчитать сумму налога. Для этого выполните следующие шаги:

- Зайдите на сайт kgd.gov.kz:

- Выберите вкладку «Расчет налога на транспорт».

- Введите год, количество месяцев, вид транспорта, диапазон объема двигателя, фактический объем двигателя в см³ в соответствующие поля.

- Нажмите кнопку «Рассчитать».

- Если все сделали правильно, калькулятор выдаст сумму налога.

Расчет налога на транспорт на КГД МФ РК: Комитет государственных доходов

Расчет налога на транспорт на КГД МФ РК: Комитет государственных доходовКак проверить налог на транспорт через приложение e-Salyq Azamat?

Чтобы проверить налог на транспорт через e-Salyq Azamat, установите приложение на смартфон через AppStore или Google Play, откройте его, зайдите во вкладку «Предстоящие платежи». Система автоматически проводит все расчеты, а затем присылает push-уведомление на телефон владельцу при приближении расчетной даты.

Воспользоваться услугой в приложении могут только те казахстанцы, чьи номера телефонов зарегистрированы в базе Центра обслуживания населения на их индивидуальные идентификационные номера.

Узнать о начислении транспортного налога можно в мобильном банкинге, например в Kaspi.kz. Система показывает сумму с начисленной оплатой или переплатой. Предстоящие платежи не считают налоговой задолженностью.

В 2022 году уплату налога гражданами РК регулирует приказ о формах и правилах составления отчетных налоговых документов. В соответствии с ним оплату проводят на основании формы 701.00 за 2022 год (п. 52).

Налог на транспорт: NUR.KZ

Налог на транспорт: NUR.KZСогласно Налоговому кодексу РК (ст. 490 п. 3, п. 5), есть категории людей, которые освобождаются от уплаты этого налога. Среди них:

- Ветераны ВОВ, боевых действий в других странах, приравненные к ним лица.

- Герои Советского Союза и Социалистического труда.

- Обладатели званий «Халық қаһарманы», «Қазақстанның Еңбек Epi», орденов Славы трех степеней и «Отан».

- Многодетные матери-героини или удостоенные наград «Алтын алқа», «Күмiс алқа».

- Граждане с инвалидностью.

Все остальные казахстанцы обязаны платить ежегодный налог на транспорт.

Прежде чем рассчитывать свой налог на 2022 год, убедитесь, использовав любой из приведенных способов, что за 2021-й все оплачено. В случае неуплаты, помимо пени, неплательщику может грозить наказание вплоть до ареста имущества.

Оригинал статьи: https://www.nur.kz/nurfin/personal/1713472-kak-uznat-oplacen-li-nalog-na-transport-v-kazahstane/

Штрафные санкции за предоставление NIP вместо PESEL или наоборот

Информационный бюллетень экономической и финансовой службы № 8 (763) от 10 марта 2012 г.

В связи с сомнениями относительно штрафных санкций, которые могут быть наложены на налогоплательщиков за предоставление неверного идентификационного номера налогоплательщика (ИНН вместо номера ИНН или наоборот), мы обратились в Министерство финансов с просьбой ответить на следующие вопросы:

1.Может ли быть оштрафован (уведомление о неустойке) плательщик, указывающий неверный идентификационный номер налогоплательщика в документах, связанных с исполнением налоговых обязательств (PIT-11, PIT-40, PIT-40A, PIT-8C)?

2. Может ли налогоплательщик, указавший номер PESEL вместо ИНН в качестве своего налогового идентификатора в документе, связанном с исполнением налоговых обязательств (например, в декларации по НДФЛ), быть наказан в соответствии со ст. 81 § 1 пункт 3 Налогового уголовного кодекса?

В ответ на 22 февраля 2011.В Минфине пояснили:

"(...) с 1 сентября 2011 года в соответствии со статьей 3(1) Закона от 13 октября 1995 года "О принципах регистрации и идентификации налогоплательщиков и плательщиков" (Вестник законов от 2004 г., № 269 , ст. 2681 с изменениями) имеется два налоговых идентификатора, т.е.:

-

Номер PESEL - для налогоплательщиков - физических лиц, включенных в реестр PESEL, не осуществляющих предпринимательскую деятельность или не состоящих на учете налогоплательщиков налога на добавленную стоимость,

-

NIP - в случае других субъектов, на которых распространяется обязательство по регистрации, указанное в ст.2 выше акта, т.е.: 90 020

а) юридические лица и организационные единицы, не являющиеся юридическими лицами, являющиеся налогоплательщиками на основании отдельных актов,

б) физические лица, включенные в реестр PESEL, осуществляющие предпринимательскую деятельность,

в) физические лица, включенные в реестр PESEL, являющиеся зарегистрированными плательщиками НДС,

г) физические лица, не включенные в реестр ГРЭСЛ, являющиеся налогоплательщиками на основании отдельных актов,

д) налогоплательщики, 90 020

е) плательщики взносов на социальное страхование,

г) плательщики взносов на медицинское страхование.

Таким образом, если физическое лицо, включенное в реестр PESEL, соответствует любому из вышеперечисленных условий (буквы b-g), ему необходимо предоставить ИНН (НИП) в качестве налогового идентификатора. Однако, если он не соответствует ни одному из этих условий, он должен указать свой номер PESEL в качестве налогового идентификатора.

Кроме того, в ст. 67 Закона от 29 июля 2011 года о внесении изменений в Закон о принципах регистрации и идентификации налогоплательщиков и плательщиков и некоторые другие акты (ЖурналЗакона № 171, ст. 1016) законодатель постановил, что с 1 января 2012 года будет упразднен идентификационный номер налогоплательщика (ИНН), присвоенный физическим лицам, включенным в реестр ПЭСН, которые не осуществляют предпринимательскую деятельность или не являются зарегистрированными плательщиками НДС. С этой даты единственным налоговым идентификатором для вышеупомянутого люди - это число PESEL.

В соответствии со ст. 11 сек. 3 выше Закон о принципах регистрации и идентификации налогоплательщиков и плательщиков, плательщиков и сборщиков налогов и неналоговых платежей в бюджет обязаны запрашивать у налогоплательщиков налоговый идентификатор и предоставлять его в налоговые органы по документам, связанным с исполнением налоговой обязательства и неналоговые поступления в бюджет, которые обязаны взыскать налоговые органы или таможенные органы.

При этом в соответствии со ст. 11 сек. 2 пункт 6 вышеуказанного Закона о принципах учета и идентификации налогоплательщиков и плательщиков, в вопросах, касающихся налоговых обязательств и неналоговых дебиторских задолженностей, налогоплательщики обязаны предоставлять налоговый идентификатор по требованию плательщиков и сборщиков налогов и неналоговых дебиторских задолженностей перед бюджетом .

Из вышеуказанных правил следует, что налогоплательщики должны сообщить налогоплательщику (работодателю) свой идентификационный номер налогоплательщика, а налогоплательщик должен сообщить в представляемых документах (напр.в информации PIT-11) должен быть указан налоговый идентификатор, указанный налогоплательщиком.

Принимая во внимание вышеуказанные правовые нормы, а также практические причины, включая неспособность плательщика эффективно проверить действительность ИНН работника, следует исходить из того, что плательщик при запросе ИНН налогоплательщиком ( работник, которому он удерживает авансовые платежи по налогу на прибыль и обязан оформить НДФЛ-11), не проверяет свой налоговый и регистрационный статус. Если налогоплательщик не информирует плательщика (работодателя) о том, что его надлежащий налоговый идентификатор - NIP, плательщик (в информации PIT-11) должен указать номер PESEL в качестве налогового идентификатора работника (курсив ред.). Важно, чтобы плательщик (работодатель) указал один из вышеуказанных налоговые идентификаторы для обеспечения однозначной идентификации налогоплательщика налоговым органом.

Положения закона от 10 сентября 1999 г.Налоговый уголовный кодекс (Вестник законов от 2007 г., № 111, ст. 765 с изменениями) не предусматривает уголовных санкций за предоставление налогового идентификатора налогоплательщика, не соответствующего фактическому состоянию (т.е. номера PESEL вместо номера NIP или номера NIP вместо PESEL).

Таким образом, плательщик, указывающий неправильный ИНН в документах, связанных с исполнением налоговых обязательств, не может быть наказан на основании УК (подчеркнутьред.) .

В соответствии со ст. 11 сек. 1 выше Закона о принципах регистрации и идентификации налогоплательщиков и плательщиков налогоплательщики обязаны указывать налоговый идентификатор на документах, связанных с исполнением налоговых обязательств и неналоговых дебиторских задолженностей перед бюджетом, которые налоговые или таможенные органы обязаны взыскать.

В ст. 81 § 1 пункт 3 Налогово-исполнительного кодекса предусматривает штраф для налогоплательщика или плательщика, который вопреки обязанности не предоставляет идентификационный номер налогоплательщика (ИНН) или предоставляет ложный номер.

Следовательно - в соответствии с вышеупомянутыми правовыми положениями - налогоплательщик, чей налоговый идентификатор является NIP, и плательщик, предоставивший - в качестве налогового идентификатора - номер PESEL в документе, связанном с выполнением налоговых обязательств, который налоговый органы обязаны взыскать (например, в виде показаний) подвергается уголовному наказанию (штраф) на основании ст. 81 § 1 пункт 3 Налогового уголовного кодекса.

Хочу подчеркнуть, что целью налоговых органов является не наказание, а забота о качестве данных и правильной идентификации налогоплательщиков, исполняющих свои налоговые обязательства и - в контексте применения и реализации изменений в принципы идентификации налогоплательщика и актуализации регистрационных данных - полагаю, что эта рациональная предпосылка будет ключом к возможным действиям налоговых органов 90 020 (нужное подчеркнутьред.). При этом - благодарю за понимание в этом плане, надеюсь, что популяризация изменений будет носить слаженный характер и ориентирована на сотрудничество налогоплательщиков (работников) и налогоплательщиков и налоговой администрации."

.90 000 НДФЛ 2020. Как платить налог? Что такое микросчет?Работодатель будет удерживать НДФЛ с каждой зарплаты, которая перечисляется в налоговую инспекцию.Налогоплательщик, сдающий годовую налоговую декларацию по НДФЛ, часто обнаруживает, что ему не нужно ничего дополнительно платить, поскольку сумма уплаченных за него авансовых платежей в течение года равна сумме его налогового обязательства, а то и больше - в В такой ситуации налоговая инспекция возвращает налогоплательщику переплату.

Однако бывают ситуации, при которых в расчете по НДФЛ указывается недоплата, которую должен выплатить налогоплательщик (примеры таких ситуаций - в конце текста).Если кто-то не урегулировал НДФЛ или НДФЛ самостоятельно, узнать о необходимости уплаты недоплаты можно также в письме из налоговой инспекции. Так как же заплатить налог?

Оплата НДФЛ на микросчет

Сумма недоплаты НДФЛ должна быть переведена на ваш индивидуальный налоговый микросчет.С 1 января 2020 года это единственный способ оплаты НДФЛ, КПН и НДС.

Микрорачунек — вид индивидуального счета.Он состоит из 26 цифр, кроме количества чеков и постоянной строки символов, обозначающей расчет с Национальным банком Польши, включает в себя номер PESEL или NIP, поэтому уникален для каждого налогоплательщика. Любой желающий может создать свой собственный микросчет в любое время бесплатно через Интернет, просто зайдите на сайт с генератором Министерства финансов и введите свой номер PESEL или, если кто-то занимается бизнесом, NIP. Номер микросчета не меняется, поэтому его не нужно генерировать перед каждой оплатой.Однако, если кто-то забудет свой номер, он может снова воспользоваться генератором. Номер также можно получить в любой налоговой инспекции.

ПРЕДУПРЕЖДЕНИЕ! Министерство финансов предупреждает не использовать другие веб-сайты или номера счетов, отправленные по электронной почте или в текстовом сообщении, что может быть попыткой мошенничества.Микрорачунек не нужен для получения возврата излишне уплаченного налога.Налоговая инспекция перечисляет деньги на обычный банковский счет или счет СКОК, указанный налогоплательщиком в годовой налоговой декларации по НДФЛ. Если кто-то не указал свой счет, он получит возмещение почтовым переводом.

Налогоплательщику, которому микросчет нужен только для погашения недоплаты в результате расчета НДФЛ, и который использует услугу «Ваш электронный НДФЛ», даже не нужно искать страницу генератора или идти в налоговую инспекцию — ваш электронный НДФЛ будет автоматически показать ему номер микросчета, на который он должен произвести платеж.

Как оплатить НДФЛ онлайн

Если сумма налога, подлежащая уплате, отображается красным цветом в сервисе Your e-PIT, налогоплательщик имеет возможность просмотреть номер своего микросчета и воспользоваться опцией «оплата онлайн».После его выбора появится список банков, которые позволяют сразу рассчитаться с налоговыми органами. Список неполный — в Минфине поясняют, что сделали возможным подключение к сервису всех банков, но не всем пришлось им пользоваться.

Клиенты банка, которых нет в списке, должны сделать перевод самостоятельно.Также те, кто находит свой банк, но не хочет пользоваться опцией «оплата онлайн», могут позже сами перевести деньги. Обратите внимание, что в электронном банкинге платежи на микросчет не производятся обычным переводом. Для расчетов с налоговой нужно выбрать специальный вариант, который в разных банках называется по-разному, например, «налоговый перевод» или «перевод в офис».

До какого числа нужно платить НДФЛ в 2020 году

В соответствии с Законом о подоходном налоге с населения недоплата налога за прошлый год должна быть погашена с 30 апреля.В связи с пандемией коронавируса срок подачи PIT был продлен до 1 июня, у нас также есть больше времени для урегулирования обязательства. Таким образом, если мы заплатим НДФЛ до 1 июня, штрафы или проценты взиматься не будут. Это определено Постановлением Министра финансов от 23 апреля 2020 года о прекращении взимания процентов за несвоевременную уплату по отдельным налогам недоимки по НДФЛ за 2019 год в связи с COVID-19.

Что такое недоплата

Налогоплательщики могут задаться вопросом, почему в их налоговых декларациях по подоходному налогу указана недоплата.Причины разные, например

- работодатель неправильно учел все налоговые авансы налогоплательщика или применил округление;

- налогоплательщик, уплачивающий по шкале, превысил порог в 85 528 злотых, который работодатель не учел при выплате авансов;

- человек работал в двух компаниях и обе считали свое необлагаемое налогом пособие;

- чей-то доход в основном в конце года; с 1 октября 2019 года ставка НДФЛ снижена с 18 процентов.до 17%, поэтому платежи за октябрь, ноябрь и декабрь были рассчитаны по новой ставке. При этом в годовых расчетах используется среднее значение 17,75 процента.

ИНН в годовой налоговой декларации - www.VademecumPodatnika.pl

Пожалуйста, прочтите следующую информацию и выразите свое добровольное согласие, нажав кнопку «Я согласен».

Помните, что вы всегда можете отозвать свое согласие.

Веб-сайт, с которого вы используете файлы cookie с целью:

- необходимо для обеспечения надлежащей работы Веб-сайтов (обслуживание сеанса),

- реализация функций, облегчающих использование веб-сайта,

- анализ статистики трафика и рекламы на Веб-сайтах,

- сбор и обработка персональных данных с целью показа рекламы собственных продуктов и рекламы клиентов.

Файлы cookie

Это файлы, устанавливаемые на конечных устройствах людей, использующих Веб-сайт, с целью администрирования Веб-сайта, адаптации содержимого Веб-сайта к предпочтениям пользователя, поддержания сеанса пользователя, а также для статистических целей и таргетинга рекламы (настройки рекламного контента для индивидуальные потребности пользователя). Обратите внимание, что пользователь Веб-сайта может определить условия хранения или доступа к информации, содержащейся в файлах cookie, с помощью настроек браузера или конфигурации службы.Подробную информацию по этому вопросу можно получить у производителя браузера, поставщика услуг доступа в Интернет и в Политике конфиденциальности и использования файлов cookie.

Администраторы

Администратором ваших персональных данных в связи с использованием Сайта и его сервисов является Издательство Налоги GOFIN sp.z o.o. Администратор персональных данных в файлах cookie в связи с отображением анализа статистики и отображение персонализированной рекламы являются партнерами Wydawnictwo Podatkowy GOFIN sp.z o.o., Google Inc, Facebook Inc.

Каковы ваши права в отношении ваших личных данных?

Что касается ваших данных, вы имеете право запросить доступ к вашим данным, исправление, удаление или ограничение обработка, право возражать против обработки данных, право отозвать согласие.

Правовая основа для обработки ваших персональных данных

- Необходимость обработки данных в связи с выполнением контракта.

В нашем случае договор означает принятие правил наших услуг. Поэтому, если вы принимаете договор на предоставление данной услуги, мы можем обрабатывать ваши данные в объеме, необходимом для выполнения этого договора.

- Необходимость обработки данных в связи с законными интересами администратора.

Применяется к ситуациям, когда обработка данных оправдана обоснованными потребностями администратора, т.е.для выполнения статистических измерений, улучшения наших услуг, а также проведения маркетинга и продвижения собственных услуг администратора.

- Добровольное согласие.

Для достижения целей:

- запоминание ваших решений на Веб-сайтах относительно использования опционально доступных функций,

- анализ трафика и статистики рекламы на Веб-сайтах,

- отображение персонализированной рекламы собственных продуктов и рекламы клиентов в связь с посещением этого веб-сайта партнеры Wydawnictwo Podatkowy Gofin sp.о.о. должен иметь возможность обрабатывать ваши данные.

Нам необходимо ваше добровольное согласие на сохранение файлов cookie в целях достижения вышеуказанных целей.

В связи с вышеизложенными разъяснениями, пожалуйста, дайте свое добровольное согласие на хранение информации в файлах cookie, нажав кнопку «Я согласен» или «Не сейчас» в случае отсутствия согласия.Можно использовать «расширенные настройки» файлов cookie, чтобы определить индивидуальное согласие на сохранение выбранных файлов cookie для выбранных целей. .Счет-фактура для физического лица, не осуществляющего предпринимательскую деятельность

Контрагенты для плательщиков НДС могут относиться к двум различным категориям. Субъекты хозяйствования, получающие счета-фактуры в качестве документа, подтверждающего совершение сделок от их имени, а также физические лица, не осуществляющие предпринимательскую деятельность, и фермеры-единоразрядники. Правило состоит в том, что продажа для последней группы должна быть зарегистрирована в кассе. Такая транзакция подтверждается квитанцией, выданной этим устройством.Однако в строго определенных случаях можно воспользоваться освобождением от обязанности пользоваться кассовым аппаратом.

В соответствии с Приказом Министра финансов от 28 декабря 2018 г. об освобождении от обязанности вести учет с использованием контрольно-кассовой техники освобождение распространяется, в том числе, на: в налоговом году 90 010

С другой стороны, в § 4 настоящего Положения определяются виды деятельности, которые не могут быть освобождены от учета в кассе. К ним относятся, в том числе

- продажи:

- сжиженный газ,

- автозапчасти,

- табачные и алкогольные изделия,

- услуги:

- ремонт автомобилей,

- налоговые1 услуги, 900.

Поскольку в некоторых случаях возможно не использование кассового аппарата продавцом, возникает вопрос, как продавец должен документировать продажу или оказанные услуги.Ну а при использовании освобождения от применения кассового аппарата налогоплательщик должен вести ежедневный учет безучетных продаж. Он должен быть постраничным и состоять из следующих элементов:

- нумерация страниц,

- дата дохода,

- валовой доход,

- последовательных записей,

- сводка дохода за данный день.

В случае продажи по почте, т.е. поступления всей суммы, причитающейся на банковский счет, основанием для регистрации продажи является выписка из банка.Если же есть...

.МикросчетНалоговый - что это такое, как открыть и для чего он нужен?

До 1 января 2020 года каждая налоговая инспекция вела отдельные счета по отдельным налогам. В настоящее время каждый налогоплательщик имеет индивидуальный счет, называемый налоговым микросчетом, на который он перечисляет причитающиеся налоги. Что принесло это изменение?

Основной целью внедрения микросчета было упрощение процедуры уплаты налогов, а значит, снижение количества ошибок, обременительных как для налогоплательщиков, так и для налоговой инспекции.До изменений трудность заключалась в том, что мы должны были убедиться, что мы каждый раз платим деньги в правильный офис и на правильный счет. Любые ошибки приводили к необходимости предоставления объяснений, а переклассификация средств иногда занимала недели. В настоящее время дело обстоит гораздо проще, ведь номер счета у нас всего один, и даже если мы забудем указать в названии перевода, к какому налогу относится платеж, в большинстве случаев он пойдет на соответствующий счет.

Для чего нужен счет микроналога

Это специальный банковский счет, на который вы должны заплатить причитающиеся суммы:

- НДС, т.е. налог на добавленную стоимость (кроме НДС-14 и НДС на импорт),

- НДФЛ, т.е. налог на доходы физических лиц (физических лиц и компаний),

- КПН, т. е. корпоративный подоходный налог.

Прочие налоги – на гражданско-правовые сделки, наследство и дарение или акцизный налог – по-прежнему уплачиваются на счет компетентной налоговой инспекции.

Микросчет закреплен за данным налогоплательщиком, поэтому мы платим только ему свои налоги. Нам проще, потому что у нас всего один номер, и для офиса тоже, потому что средства сразу переводятся на нужный счет. Так как при запуске этих индивидуальных счетов существующие счета контор перестали работать, каждый налогоплательщик должен знать свой номер и перечислять причитающиеся ему суммы.

Как создать налоговый микросчет

Еще одна хорошая новость - носить его не обязательно. Он формируется автоматически для каждого налогоплательщика. Чтобы узнать свой номер, воспользуйтесь генератором, который можно найти на официальном сайте taxki.gov.pl. Вы также можете получить номер микросчета в любой налоговой инспекции. Просто введите свой номер:

- PESEL, если мы не ведем бизнес или не являемся зарегистрированными плательщиками НДС,

- NIP, если мы ведем бизнес или являемся активными налогоплательщиками НДС.

Какой номер налогового микросчета?

Налоговый микросчет, как и любой номер банковского счета, состоит из 26 цифр, но в отличие от обычных его довольно легко запомнить, т.к. большинство его элементов постоянны:

- контрольный номер - PL

- сортировочный номер в НБП - 1010 0071

- 2221 — при предоставлении PESEL или 2222 — при предоставлении NIP

- наш номер PESEL или NIP соответственно

- нулей, чтобы все число состояло из 26 цифр.

Знание этого номера или, по крайней мере, правил его создания может быть полезным для проверки правильности перед отправкой перевода. Почему?

Творчество обманщиков безгранично. Они отправляют электронное письмо или текстовое сообщение с информацией о задолженности и, конечно же, облегчают ее урегулирование, предоставляя ссылку на платеж с готовой, уже заполненной формой перевода. Такое сообщение обычно нас напрягает, и, зная последствия недоимки по налогам, мы хотим побыстрее урегулировать вопрос.Между тем, как правило, в таких сообщениях номер счета является ложным и это просто попытка вымогательства данных или денег.

Посмотрите, какие квартиры у нас есть в продаже – может быть, вы найдете что-то для себя?

Посмотреть апартаментыКстати - налоговая инспекция или любой другой орган никогда не рассылает такие сообщения! При необходимости они связываются с нами по заказной почте или доверенному профилю, но в каждом случае перевод приходится делать нам самим.

Для вашего удобства также стоит добавить номер микросчета в доверенные получатели в вашем банковском приложении.

Как пополнить микросчет

Принцип тот же, что и при выполнении обычного перевода. В заголовке указываем вид налога, к которому относится платеж и период, за который мы его платим. Если у нас есть бизнес-аккаунт, просто выберите соответствующий вариант. Однако это не обязательно.

Эта учетная запись поддерживает только налоги. Каждый из них имеет фиксированные условия оплаты.Даже если мы не укажем, какой из них относится к платежу, и у нас нет задолженности, налоговая засчитает ее в счет той, чей срок погашения наступает раньше. Вряд ли кто-то платит налоги раньше срока, поэтому вероятность «попасть» почти наверняка.

Ситуация немного отличается, когда у нас есть задолженность по налогам. Тогда они будут регулироваться в первую очередь. Если мы укажем вид налога в названии перевода, то в первую очередь будет покрыта задолженность, и только оставшаяся сумма пойдет на текущую сумму.Если мы не укажем, какой налог мы платим, контора будет платить налог с самой старой задолженностью.

В чем преимущества налогового микросчета

Самым большим преимуществом для каждого налогоплательщика является отсутствие необходимости проверять каждый раз, когда мы вносим деньги на соответствующий номер счета, и, следовательно, меньший риск ошибки. Независимо от типа налога, номер счета, подлежащего уплате, всегда один и тот же. До этого ошибиться было легко. Ошибка обычно требовала разъяснительного визита в налоговую инспекцию.

Во-вторых, благодаря упрощению процедуры получить справку об отсутствии налогов теперь намного проще и быстрее.

Что еще стоит знать о налоговом микросчете?

- Можно ли проверить остаток на микросчете?

Если вы хотите проверить, есть ли у вас задолженность по налогам, войдите в свою учетную запись налогоплательщика на налоговом портале. Невозможно войти и проверить историю на налоговом микросчете.Этот счет является односторонним - вы можете только вносить средства.

- Как получить возврат излишне уплаченного налога?

При обнаружении переплаты возврат налога осуществляется по действующим правилам, т.е. на банковский счет, указанный в CEiDG или заявленный в налоговую инспекцию, если вы не ведете бизнес. При переплате по НДС сумма возвращается на счет, используемый для механизма раздельной оплаты.

- На какой счет платить дебиторскую задолженность по налогам?

При подоходном налоге каждый из партнеров ведет свой микросчет индивидуально.Для расчета НДС у компании должен быть свой отдельный налоговый микросчет.

- Могу ли я заплатить налог за другого человека на его микросчет?

Для ближайших родственников - супруга, детей, братьев и сестер, родителей - можно, независимо от суммы налога к уплате. В случае других лиц, только если сумма не превышает 1000 злотых. Также можно заплатить налог с собственника предмета залога или обязательной ипотеки, если налог обеспечен.

- Как создать номер микросчета, если у меня нет номера PESEL или NIP?

Пока не будет предоставлен номер NIP, это будет невозможно. Однако, если у вас есть налоговые обязательства, заплатите их на номер счета соответствующей налоговой инспекции, указав номер вашего удостоверения личности или паспорта в названии перевода, чтобы можно было идентифицировать плательщика.

- Я переезжаю в другое воеводство, и моя налоговая инспекция меняется, нужно ли мне создавать новый микросчет?

Номер постоянно закрепляется за данным налогоплательщиком.Даже когда мы переезжаем, мы меняем местонахождение компании или форму экономической деятельности - она остается прежней. Так что нет необходимости генерировать новый.

- Как сгенерировать номер микросчета, если я работаю по трудовому договору и одновременно занимаюсь бизнесом?

Поскольку вы будете самостоятельно осуществлять платежи, связанные с вашим бизнесом, выберите микросчет с идентификационным номером налогоплательщика (NIP). Счет с номером PESEL также будет активным, но работодатель предоставит авансовые платежи по подоходному налогу по трудовому договору.

- Должен ли доход от аренды перечисляться на счет микроналога? 90 018

- Чей микросчет следует использовать для перечисления авансов по подоходному налогу с работников?

- Рассчитываюсь с супругой - на какой микросчет перечислять возможную доплату НДФЛ?

- Что делать, если по ошибке налоговый платеж не поступил на этот счет, какой он должен быть (например, акциз на микросчет)?

- PESEL номер - для налогоплательщиков, являющихся физическими лицами включенными в реестр PESEL не осуществляющими предпринимательскую деятельность, или не зарегистрированными налогоплательщиками НДС,

- NIP - в случае 013 другие лица , подлежащие обязательной регистрации (т.е. физические лица, юридические лица и организационные единицы, не являющиеся юридическими лицами, являющиеся налогоплательщиками на основании отдельных актов).

- декларации - шт. 1 DN-1, DR-1, DL-1, DT-1 - формы по формуле министра финансов, декларация о размере платы за обращение с бытовыми отходами - по формуле, введенной решением совета гмины в связи со ст.6м параграфа 1b пункт 6 Закона о поддержании чистоты и порядка в гминах, декларация платы за рекламу - по формуле, введенной решением совета гмины,

- информация - пункт 1 ИН-1, ИР-1, ИЛ-1 - формы по формуле Минфина,

- заявления (запросы, разъяснения, обращения, жалобы, напоминания, ходатайства) - в соответствии со ст. 168 § 2 Постановления о налогах, заявление должно включать, среди прочего, ИНН,

- доверенности - ст.1 УПЛ-1, УПЛ-1П, ППС-1, ППД-1, ППО-1.

- решения и положения - на основании ст. 210 § 1. пункт 3 и ст. 217 § 1. пункт 3 Закона о налоговом постановлении элементом решения и положения является указание стороны в качестве адресата решения или положения. Это требование считается выполненным, если в решении или приказе указаны имя и фамилия или имя, адрес места жительства или зарегистрированного офиса и идентификационный номер налогоплательщика (PESEL или NIP),

- справки - пункт3 ЗАС-З, шт. 2 ЗАС-С, поз. 3 ЗАС-З, поз. 2 - ЗАС-П, поз. 2 - ЗАС-ХЗ, поз. 2 - ЗАС-ХЗУ,

- напоминания - в соответствии с § 4 сек. 1 п. 3 постановления от 23 июля 2020 г. о производстве кредиторов по денежным требованиям, напоминание содержит известный кредитору номер PESEL или NIP,

- исполнительные листы - позиция 14 и 15 части А.1 ТВ-1 и поз. 14 и 15 части А.1 и поз. 12 и 13 АА ТВ-3, в соответствии со ст. 27 § 1 пункт 2 Закона об исполнительном производстве в административном порядке, правоприменение включает в себя, среди прочегов ПЕСЕЛЬ, НИП.

- Аландские острова

- Заморские департаменты Франции fr 90 103 территория Бюзинген 90 104

- остров Гельголанд

- Афон

- Кампионе д'Италия

- Итальянская часть озера Лугано

- Ливиньо

- Канарские острова

- Сеута

- Мелилья

В случае доходов от т.н. частная аренда облагается зарегистрированным единовременным налогом в размере 8,5%, платежи должны производиться на счет микроналога. Это связано с тем, что подоходный налог с фиксированной ставкой на зарегистрированные доходы является формой личного налога (НДФЛ). В такой ситуации идентификатором, необходимым для настройки индивидуального налогового счета, является номер PESEL.

Однако, если мы сдаем недвижимость в аренду в рамках нашей предпринимательской деятельности, мы платим налог, как и прежде - на счет компетентной налоговой инспекции.

Как и прежде, авансовые платежи за всех работников уплачиваются работодателем коллективно на его микросчет.

Совершенно неважно, с чьего банковского счета будет производиться оплата или на чей микросчет она пойдет.Желательно, однако, чтобы это был микросчет того лица, которое первым указано в расчете.

На этом, к сожалению, помощь заканчивается. В такой ситуации нужно лично прийти в налоговую с подтверждением перевода и уточнить вопрос.

.ИНН (NIP и PESEL) в местных налогах и сборах. - Налоговый отдел

Налогоплательщик обязан использовать налоговый идентификатор. Это касается и налогоплательщика местных налогов и сборов. Налогоплательщик указывает свой идентификационный номер налогоплательщика в декларациях, сведениях и письмах, адресованных налоговому органу. Налоговый орган размещает налоговый идентификатор в решениях и положениях, адресованных налогоплательщику, и в справках. Кредитор указывает налоговый идентификатор в напоминаниях и исполнительных листах.

Тип налогового идентификатора.

В соответствии со ст. 3 сек. 1 в связи со ст. 2 Закона от 13.10.1995 г. «О принципах регистрации и идентификации налогоплательщиков и плательщиков» (ВЗ 2020 г., ст. 170), налоговый идентификатор:

Таким образом, два налоговых идентификатора : номер PESEL и номер NIP. Налогоплательщик может иметь только один налоговый идентификатор . Тип налога, количество налогов или форма налогообложения значения не имеют.

Пример

Налогоплательщик, являющийся индивидуальным предпринимателем, который также является владельцем жилого дома и земельного участка, связанного с этим зданием, использует налоговый идентификатор - ИНН (НИП) в каждом документе, относящемся к любому налогу или сбору, который налоговые органы обязаны взыскать .

Обязанность налогоплательщика предоставить ИНН.

Обязанность налогоплательщика по представлению ИНН на документах, связанных с исполнением налогового обязательства , вытекает из ст. 11 сек. 1 Закона о принципах регистрации и идентификации налогоплательщиков и плательщиков.

Налогоплательщик указывает идентификационный номер налогоплательщика в:

Обязанность по размещению ИНН налоговым органом/кредитором.

Налоговый орган размещает идентификационный номер налогоплательщика в:

Последняя проверка: 12.14.2021

Если ваша компания базируется в ЕС , ваши обязательства по НДС различаются в зависимости от того, в какой стране вы покупаете или продаете, и от того, торгуете ли вы товарами или услугами.

Например, если вы продаете продукт компании, зарегистрированной в ЕС как налогоплательщик НДС, работающей в другой стране ЕС, вы не взимаете НДС с этой продажи.Если вы продаете тот же продукт конечному потребителю в ЕС, вам может потребоваться взимать НДС по ставке, действующей в стране потребителя.

Для получения дополнительной информации о правилах, которые применяются в каждом случае, см. параметры ниже.

Я хочу узнать больше об НДС в международных сделках

Продажа товаров компании, расположенной в другой стране ЕС

Если вы продаете товары компании и товары отправляются в другую страну ЕС, вы не взимаете НДС , если у клиента есть действующий номер плательщика НДС ЕС (номер плательщика НДС ЕС в Польше, так называемый европейский номер плательщика НДС).

Вы по-прежнему можете вычесть НДС, который вы уплатили по связанным транзакциям, например, по товарам или услугам, приобретенным для осуществления этой продажи.

Если у вашего клиента нет действующего номера плательщика НДС ЕС, как правило, вы должны взимать НДС с продаж в соответствии со ставкой , действующей в вашей стране .

Примечание

Помните, что из этой политики есть много важных исключений.

Продажа товаров конечному потребителю в другой стране ЕС

В случае дистанционных продаж клиентам в ЕС порог НДС в размере 10 0005 злотых применяется к 10 000 евро. евро. Ниже этой суммы телекоммуникационные, вещательные и электронные услуги, а также дистанционная продажа товаров в ЕС могут облагаться НДС в стране ЕС, в которой зарегистрирован налогоплательщик.

Если вы являетесь онлайн-продавцом, в том числе если вы продаете на онлайн-рынках, вы можете зарегистрироваться в одной стране ЕС, чтобы подавать декларации по НДС и платить НДС со всех дистанционных продаж товаров и трансграничного оказания услуг клиентам из ЕС.

Примечание

Помните, что из этой политики есть много важных исключений.

Кроме того, к вам применяются особые правила, если вы продаете акцизные товары или новые транспортные средства, такие как автомобили, лодки или самолеты.

Продажа услуг компании, расположенной в другой стране ЕС

Если вы продаете услуги компании, расположенной в другой стране ЕС, как правило, вам не нужно взимать НДС с ваших клиентов.Ваши клиенты будут платить НДС за услуги, которые они приобретают, по ставке в своей стране (используя механизм обратного начисления).

Вы по-прежнему можете вычесть НДС, который вы уплатили по связанным транзакциям, например, по товарам или услугам, приобретенным для осуществления этой продажи.

Примечание

Помните, что из этой политики есть много важных исключений.

Продажа услуг конечному потребителю в другой стране ЕС

Как правило, вы должны взимать НДС с потребителей по ставке по ставке, действующей в вашей стране .Это не относится к телекоммуникационным, вещательным и электронным услугам, которые всегда облагаются налогом в страны клиента (страна, где частное лицо проживает или обычно проживает, или где учреждено необлагаемое налогом лицо).

Примечание

Помните, что из этой политики есть много важных исключений.

Покупка товаров в другой стране ЕС

Если вы покупаете и получаете товары в другой стране ЕС для целей вашего бизнеса, вы должны задекларировать и уплатить НДС по сделке, как если бы вы продали товары, т.е.согласно тарифу, действующему в вашей стране .

Как правило, вы можете вычесть эту сумму позже при подаче декларации по НДС.

Примечание

Помните, что из этой политики есть много важных исключений.

Покупка услуг в другой стране ЕС

Если вы покупаете и получаете услуги в другой стране ЕС (в данном случае в одном из 28 государств-членов ЕС) для целей вашего бизнеса, вы должны задекларировать и уплатить НДС по сделке, как если бы вы продали услуги, т.е.по действующего в вашей стране тарифа (с использованием механизма обратного начисления).

Как правило, вы можете вычесть эту сумму позже при подаче декларации по НДС.

Примечание

Помните, что из этой политики есть много важных исключений.

Эти правила НДС должны применяться на всей территории ЕС, однако не применяются к на следующих территориях, принадлежащих или связанных с государствами-членами.

Области, на которые распространяются специальные правила

90 102Помните, что правила ЕС по НДС применяются к в следующих областях за пределами ЕС :

Продажа товаров покупателям за пределами ЕС

Если вы продаете товары клиентам за пределами ЕС, вы не взимаете НДС. Тем не менее, вы все равно можете вычесть НДС, который вы уплатили в связанных транзакциях, например, за товары или услуги, приобретенные для осуществления этой продажи.

Продажа услуг клиентам за пределами ЕС

Если вы предоставляете услуги клиентам за пределами ЕС, как правило, вы не взимаете НДС. Однако, если клиенты пользуются этими услугами в другой стране ЕС, эта страна может выбрать взимание НДС.

Вы по-прежнему можете вычесть НДС, который вы заплатили по связанным транзакциям, например.для товаров или услуг, приобретенных для того, чтобы сделать такую продажу возможной.

Покупка товаров за пределами ЕС

Если вы покупаете товары для своего бизнеса у поставщика, зарегистрированного за пределами ЕС, вы должны, в принципе, уплатить НДС в пункте импорта Defren

Если ваша продажа облагается налогом, вы обычно можете вычесть эту сумму позже при подаче декларации по НДС.

Приобретение услуг за пределами ЕС

Если вы покупаете услуги для целей вашего бизнеса у поставщика услуг, находящегося за пределами ЕС, как правило, вы должны заплатить НДС в размере по ставке, действующей в вашей стране , как если бы вы оказывали эту услугу (используя так называемуюмеханизм обратного заряда).

Как правило, вы можете вычесть эту сумму позже при подаче декларации по НДС.

.

Видео-курс